Vi vokser opp med ideen om at penger hovedsakelig blir tjent gjennom en arbeidsplass. En arbeidsplass hvor vi må jobbe 08 – 16 med en fastsatt lønn.

Det er langt fra uvanlig at vi kommer hjem mentalt utslitt.

En arbeidsplass er som en 10 etasjesbyggning, hvor vi beveger oss fra etasje til etasje. For hver etasje øker lønnen og ansvaret, mens arbeidstiden forblir den samme eller øker. Lovnaden om større hus og bil, bedre rykte, ferieturer, hytte, stolte foreldre og venner, og lignende, gjør at vi alltid ønsker å bevege oss til neste etasje.

Det er en kjedelig miks og til tider krevende livsstil.

Sannsynligvis er ikke dette tilfelle for ALLE arbeidsplasser, og noen elsker jobben sin så mye at det ikke er et problem.

Uansett, jeg ønsker friheten til å velge hva jeg skal bruke 40 % av min våkne tid på.

Regnestykket er enkelt. Vi er på jobb 9 timer 5 dager i uken. 9 timer fordi vi bruker en time i tillegg til vanlig arbeidstid på reise og avkobling.

45 timer / 112 våkne timer i uken = 40 %.

Ikke bare tilbringer vi 40 % av livet vårt på arbeidsplassen, men i tillegg tvinger den oss til å være på en bestemt plass til en bestemt tid. Ja, du får helgen av, men du MÅ være tilbake søndag kveld.

Og vi som trodde innetider ved forbeholdt små barn.

Hvordan kan vi gå til neste etasje, uten ansvaret og arbeidstiden? Det er det virkelig spørsmålet.

Svaret er å bygge vår egen bygning, med heis.

7 måter å kjøpe inntekt

Penger kan kjøpe inntekt, tenk på hvilke muligheter det byr på! Istedenfor å slite seg opp til neste etasje for å få bedre lønn, så kan vi bruke de pengene vi tjener på å kjøpe lønn.

Det utrolige er at det ikke er noen grense. Inntekten du har kjøpt, kan du bruke til å kjøpe mer inntekt.

Men det er ikke lett, og det krever tålmodighet og indre motivasjon.

Invester i selskaper gjennom aksjer og fond

I løpet av 24 timer kan du bli deleier i et stort internasjonalt selskap. All verdiskapning selskapet gjør er du med på fra det øyeblikket du har kjøpt aksjer, til det øyeblikket du selger.

Det vil jeg påstå er en fantastisk mulighet.

Hvordan kan vi tjene penger på dette?

Ved å kjøpe oss inn i selskaper, kan vi tjene penger på 2 måter.

- Ved at noen vil kjøpe våre eierandeler for mer enn vi gjorde.

- Ved at selskapet betaler ut verdiskapningen i form av utbytte eller aksjer.

Det er langt vanskeligere enn hva som fremkommer her, fordi det kan hende du betaler for mye eller at selskapet havner i en dårlig situasjon i etterkant av kjøpet.

For at vi skal slippe å ta disse avgjørelsene, er det opprettet aksjefond. Aksjefond er en samling av investorer som investerer i aksjer, enten aktivt eller passivt.

Forskjellen mellom aktive- og passive aksjefond, er at førstnevnte betaler en tredjeperson til å utføre analyser og ta valg. Grunnen er at tredjepersonen, og du, mener det er mulig å få bedre avkastning enn hva aksjemarkedet som helhet har gitt tidligere.

Et passivt aksjefond investerer blindt i hele eller deler av aksjemarkedet for å følge aksjemarkedets utvikling.

Forventet avkastning i aksjemarkedet varierer ut i fra markedsforhold, men det er vanlig å si at aksjemarkedets forventede avkastning er 5 – 10 %. Basert på historikken de siste 100 årene.

Hvordan kjøpe aksjer og aksjefond?

For å komme i gang med dette trenger vi en nettmegler. Jeg bruker Nordnet, og du kan lese om mine erfaringer med Nordnet her, men du kan også bruke den tradisjonelle banken din. En av grunnen til at jeg bruker Nordnet, er at jeg får tilgang til Nordens største investeringsforum.

Sjekk ut disse innleggene for å komme i gang:

- Hvordan kjøpe aksjer? 5 tips for aksjehandel på nett

- Hvordan velge aksjefond? Kom i gang med 4 enkle steg

Lån penger til staten eller store selskaper

For de som vil unngå å investere penger, kan vi isteden låne ut til de som trenger for å få renter. Dette kan vi gjøre gjennom rentefond.

Rentefond er et fond som investerer i rentepapirer som obligasjoner og sertifikater.

Staten, kommuner, banker, og selskaper, trenger alle å låne penger innimellom, og det er ikke alltid sånn at de går til banken for dette.

Istedenfor utesteder de rentepapirer, kalt obligasjoner og sertifikater. Disse to ordene betyr i praksis forpliktelser. For eksempel kan et selskap utestede en obligasjon hvor de forplikter seg til å betale renter, og lånebeløpet når obligasjonen går ut.

De tar med andre ord opp et lån, og det lånet kan vi ta del i.

Det betyr at vi faktisk kan låne penger til Norge eller kommunen vi bor i. Det er en interessant mulighet! Og det er ikke så vanskelig som man tror.

Du trenger også en nettmegler for å gjøre dette, har du ikke det anbefaler jeg Nordnet (annonselenke).

Rentefond kategorier:

- Pengemarkedsfond.

- Obligasjonsfond.

- Selskapsobligasjonsfond.

Pengemarkedsfond er rentefond som investerer i rentepapirer utstedt fra staten, kommuner eller banker. For at det skal bli klassifisert som et pengemarkedsfond må bindingstiden på lånene være mindre enn et år. Årlig avkastning ligger normalt sett 0,5 – 1 % over de beste innskuddsrentene.

Obligasjonsfond er rentefond som investerer også i rentepapirer utstedt fra staten, kommuner eller banker. Akkurat som pengemarkedsfond, men bindingstiden på lånene er høyere enn et år. Den store forskjellen fra pengemarkedsfond, er at obligasjonsfond har større kursrisiko ved renteendringer på grunn av bindingstiden. Avkastningen vil være noe høyere enn pengemarkedsfond.

Huskeregel:

Bindingstid mindre enn et år: Pengemarkedsfond.

Bindingstid mer enn et år: Obligasjon.

Selskapsobligasjonsfond er rentefond som investerer i rentepapirer utstedt fra selskaper, og disse rentepapirene blir delt opp i to grupper basert på risiko. Ettersom dette er en obligasjon, er bindingstiden lenger enn et år.

Rentepapirene med høyest risiko blir kalt High Yield, og de med lavest risiko kalles Investment Grade. Hvilken gruppe et selskap havner i kommer an på kredittrisikoen til selskapet. Er det lav sannsynlighet for at et selskap klarer å betale tilbake lånet i sin helhet, vil det blir definert som High Yield.

Rentefond har 5 typer risiko du burde sette deg inn i før du investerer.

- Kredittrisiko

- Renterisiko

- Likviditetsrisiko

- Forvaltningsrisiko

- Valutarisiko

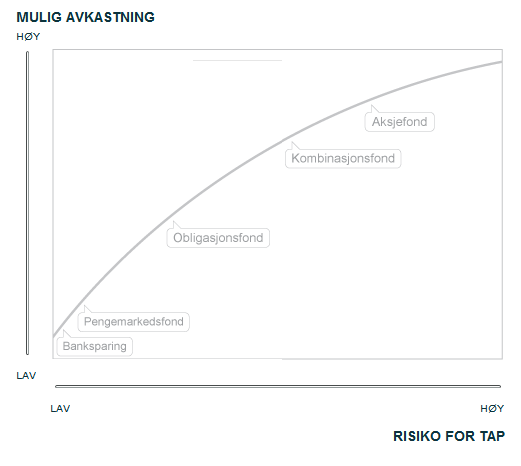

Hva er forventet avkastning og risiko?

Følgende bilde fra finansportalen illustrerer forskjellen i risiko og avkastning mellom de hittil nevnte investeringsmulighetene.

Forventet avkastning til et aksjefond er som regel fra 5 til 10 %. Dermed vil de andre legge seg under dette en plass.

Lån ut penger til eiendomsprosjekter.

Dagens teknologien har gjort det mulig å låne ut så lite som 500 kroner til store eiendomsprosjekter og oppstartsselskaper med gode vilkår.

Dette er utrolig spennende, ettersom det var forbeholdt de med gode nettverk og store formuer tidligere.

Crowdlending, eller folkefinansiering, har blitt en populær investeringsmulighet i Norge de siste 4 årene, og det er en enkel måte å diversifisere porteføljen sin på. Spesielt hvis man ikke har stor startkapital, men er interessert i mer enn kun aksjer og fond.

Hvordan fungerer det?

Crowdlending er folkefinansiering av bedrifter og eiendomsprosjekter. Tidligere ville en liten bedrift eller en eiendomsutvikler gå til banken for å låne penger, men nå kan de i stedet tilby dette lånet til alle som er interesserte.

De interesserte får prospekt, tilbakebetalingsplan og annen relevant informasjon for å ta investeringsbeslutningen.

Det blir gjort en bindende avtale med renter, sikkerhet og varighet av lånet mellom partene. Akkurat som det ville bli gjort med en bank.

Disse plattformene betyr større tilgang til kapital for gründere og entreprenører, og flere muligheter til å investere kapital for oss.

Hvordan starte med crowdlending?

Det finnes flere crowdlending plattformer, og vi kan sannsynligvis oppleve endringer blant disse de neste 5 årene ettersom det er såpass nytt.

- Kameo

- Monner

- Funding Partner

- Lendonomy

- Target.online

Registrer deg gratis hos Kameo (annonselenke) med BankID, og få oversikt over aktuelle lån.

Hva er forventet avkastning og risiko?

Er du interessert i dette, så anbefaler jeg innlegget om hvordan investere i eiendom med lite penger?

Avkastning og risiko blir vanligvis delt opp i 5 grupper:

Risikoklasser og rente fra Kameo.

| Risikoklasse | Rente |

|---|---|

| A | 5-7% |

| B | 6-8% |

| C | 8-11% |

| D | 11-13% |

| E | 13-15% |

Invester i oppstartsselskaper

Akkurat som det har dukket opp crowdlending plattformer de siste årene i Norge, har det også dukket opp crowdfunding plattformer.

På en crowdfunding plattform blir det tilrettelagt for at investorer og bedrifter kan møtes for å bli enig om en avtale. Muligheten til å investere i oppstartsselskaper har tidligere vært for de med mye kapital og et godt nettverk, eller de som var i omgangskretsen til gründeren. Det er ikke lenger tilfellet.

Til forskjell fra crowdlending, så blir vi faktisk medeier i selskapet. Det er svært annerledes, og du burde derfor sette deg nærmere inn i hva det betyr.

Hvordan komme i gang?

Det finnes flere crowdfunding plattformer:

- Folkeinvest

- Dealflow

- Around

Å investere i slike selskaper blir forbundet med høy risiko og høy potensiell avkastning.

Invester i eiendom

Det er ikke til å stikke under en stol at eiendom har vært en lukrativ investering så lenge vi kan huske. Hvor mange kjenner du som har gjort dårlig boligkjøp? Det betyr dermed ikke at det er risikofritt.

Hvilke måter kan vi tjene penger på å investere i eiendom?

Jeg har ingen erfaring med dette, men jeg forstår det sånn at det er to muligheter. Jeg kaller den ene strategien BUY&HOLD og den andre TRADE&GO. I den førstnevnte strategien vil vi eie eiendommen over tid for å tjene på prisstigningen og utleie. I den andre gjør vi det som kalles å flippe, som betyr at vi gjør en oppgradinger for å kunne selge til høyere pris.

- BUY&HOLD: Prisstigning + utleie.

- TRADE&GO: Pusse opp og selge.

Det som gjør eiendom så interessant, er at det er helt normalt å ta opp gjeld for å gjennomføre investeringen. Og når gjeld er involvert i en investering, vil det øke potensiell avkastning på egenkapital betraktelig.

Regnestykket er enkelt:

- Leilighet: 3 000 000 kr.

- Egenkapital: 500 000 kr.

- Lån: 2 500 000 kr.

Du pusser opp og verdien øker med 300 000 kr, som betyr at avkastningen på egenkapitalen er 60 %. Klarer man å gjennomføre dette innen et år, så vil jeg argumentere for at det er veldig bra.

Som med alt annet krever dette en læringsperiode, og du vil sannsynligvis gjøre feil i starten. Hadde det vært enkelt, ville alle gjort det!

Lag et info-produkt og selg på sosiale medier

Har du studert noe spesielt, lest mange bøker om et tema, eller erfart noe over flere år?

Da har du det som trengs for å skape et info-produkt, og selge det med reklame på sosiale medier.

Er du usikker på om du kan lage et info-produkt, kan du inngå en avtale med noen du vet sitter med kunnskap og erfaring.

Som med alt annet, krever dette prøving og feiling. Det er ikke enkelt.

Det finnes mange typer info-produkter:

- Ebok.

- Et kurs over internett.

- Skjemaer (budsjettmal, måltidsplanlegger ol.)

- Bruksanvisninger eller How-tos.

- Webinar

Det vil kreves tid og ressurser å komme i gang, men når du har funnet ut hvordan alt gjøres, kan det enkelt replikeres og gi deg gode muligheter for videre inntektsvekst.

Dette må stemme for at det skal fungere:

- Bra info-produkt.

- Riktig målgruppe.

- Bra salgstekst.

- Bra reklame design.

- Enkelt å gjennomføre kjøpet.

Produktbeskrivelsen er også viktig. En studie viste at konverteringer kan øke med hele 78 % om man skriver en fantastisk produktbeskrivelse.

Det som skiller en god produktbeskrivelse fra en dårlig, er at den gode formidler riktig budskap til målgruppen.

Poenget er at det er mye som skal klaffe før du ser at pengene triller inn, men om det er mulig er det ingen tvil om. Kommer du til det punktet at du har truffet, vil du kunne fortsette å investere penger i reklame for å øke inntekten.

Til forskjell fra noen av de andre, handler dette i større grad om å starte et lite selskap. Og klarer du det, er mulighetene svært gode for å tjene penger.

Kjøp og selg på loppemarked.

Dette er for de med lite startkapital, og kan være en utmerket måte å få et innblikk i hvordan en bedrift fungerer. Jeg har selv prøvd, og har investert 300 kroner og tjent 1200 kr.

Eksempelvis kjøpte jeg en kalkulator for 30 kroner, og solgte den for 450 kr.

Nå gjorde jeg dette på en rimelig laid back nivå, men om man setter det i system kan det bli spennende.

Loppemarked er som regel om våren og høsten, og det finnes nettsider med oversikt over arrangementer. Har du bil tilgjengelig er det enda bedre.

Sett i gang nå:

- Finn oversikt over loppemarked.

- Sett opp en rute hvor du skal innom alle mulige loppemarkeder på en helg.

- Bestem deg for kategori du skal gå etter.

- Legg ut alle kjøp på finn, FB marketplace og andre lignende sider.

Andre tips:

- Vær tidlig ute for å finne gode kjøpsobjekter.

- Prut!

- Kjøp flere produkter og be om samlerabatt.

- En time eller halvtime før stenging vil de prøve å få solgt unna mest mulig, da kan du virkelig få gode priser.

Anbefaler Youtube-serien TrashTalk av GaryVee:

Nettside om finans, sparing og personlig økonomi. Vårt mål er å bli økonomisk sterke ved å spare penger og investere smart.