Du får følgende dilemma:

Du må investere halvparten av sparepengene dine i et indeksfond eller en gruppe av hedgefond.

Hva velger du?

Verdens beste investor, Warren Buffett, veddet i 2007 $1 000 000 på at et indeksfond ville slå en gruppe av hedgefond over 10 år.

Hvem tror du vant?

Norge er et av landene i Europa med størst andel i indeksfond.

Målet mitt er derfor å forklare og diskutere alt som har med indeksfond å gjøre.

Jeg ønsker at du går herfra smartere, og at du får svar på alt du noen gang har lurt på om indeksfond.

Noen spørsmål du får svar på, er:

- Hva er forventet avkastning med indeksfond?

- Er indeksfond bedre enn aktive aksjefond?

- Hva er best i nedgangstider?

- Investere i indeks med ETF?

- Hva koster indeksfond?

- Hvordan sparestrategi skal jeg følge?

- Hva sier ekspertene om indeksfond?

Hovedgrunnen for at mange velger å investere i indeksfond, er lave kostnader, og at dyre aktive aksjefond, som er alternativet, ikke klarer å slå referanseindeksen (stort sett).

Innholdsfortegnelse

- Hva er indeksfond?

- Hvorfor spare i indeksfond?

- Hva er forventet avkastning med indeksfond?

- Hva koster indeksfond?

- 6 Globale indeksfond rangert etter pris.

- Spare i indeksfond: Vanlig aksjefond eller ETF?

- Er det en indeksfond boble?

- 3 viktig spørsmål.

- Hvordan spare i indeksfond?

- Indeksfond vs. aktive aksjefond i nedgangsmarked.

- Eksperter om indeksfond.

- Bøker om indeksfond.

Hva er indeksfond?

Et indeksfond er et aksjefond med mål om å være lik en aksjeindeks. Det er det eneste målet. Avkastning til et indeksfond er avkastningen til aksjeindeksen minus forvaltningskostnader.

Aksjeindeksen indeksfondet prøver å være lik, kaller vi referanseindeks.

For å bedre forstå hva et indeksfond er, må vi vite hva en aksjeindeks og et aksjefond er.

Lær mer: Hvordan kjøpe aksjer på nett: Steg-for-steg med tips for å lykkes! I denne artikkelen får du en steg-for-steg guide til hvordan kjøpe aksjer på nett og tips og triks for å lykkes som aksjeinvestor.

Hva er en aksjeindeks?

En aksjeindeks er en gruppe av aksjer, og brukes for å måle gjennomsnittlig avkastning for den gruppen. For eksempel, hvis man vil se hvordan sjømatselskaper gjør det, setter man sammen en aksjeindeks for sjømatselskaper. Det gir oss mulighet til å se hvordan utviklingen for den gruppen gjør det over tid.

Her kan du se sjømat-indeksen på Oslo Børs. Den innholder aksjer som opererer innenfor sjømatsektoren.

Verdens første aksjeindeks er Dow Jones Industrial Average (DJIA), og den ble opprettet på slutten av 1800-tallet. Da besto den av 12 aksjer, og ble laget for å måle hvordan de største industrivirksomhetene gjorde det. I dag er DIJA et mål over de 30 største aksjeselskapene i USA, uavhengig av industri.

Den første norske aksjeindeksen ble opprettet i 1983, og ble kalt totalindeksen. Hovedindeksen (OSEBX), som i dag brukes som et representativt mål for aksjene notert på Oslo Børs, ble opprettet i 1996.

Totalindeksen og Hovedindeksen er avkastningsindekser, som betyr at utbytte er inkludert.

Det er i motsetning til DJIA, som er en prisjustert indeks. I en pris-justert indeks er ikke utbytte inkludert.

Hvordan kalkuleres en indeks?

Markedsverdivektet indeks.

En markedsverdivektet indeks bruker markedsverdien til hvert selskap for å kalkulere verdien til indeksen.

Eksempel:

- Selskap A har 2 000 000 millioner aksjer utestående, og en aksje er verdt 40 kr.

- Selskap B har 1 500 000 millioner aksjer utestående, og en aksje er verdt 68 kr.

- Selskap C har 40 000 000 millioner aksjer utestående, og en aksje er verdi 3 kr.

Selskap A er verdt 80 000 000 kr, selskap B er verdt 102 000 000 kr, og selskap C er verdt 120 000 000kr.

Verdien av hele markedet (selskap A, B og C) er 302 000 000kr.

- Selskap A vektes 26,5 %.

- Selskap B vektes 33,8 %.

- Selskap C vektes 39,7 %.

Aksjeindeksen sin verdi er 34,7kr.

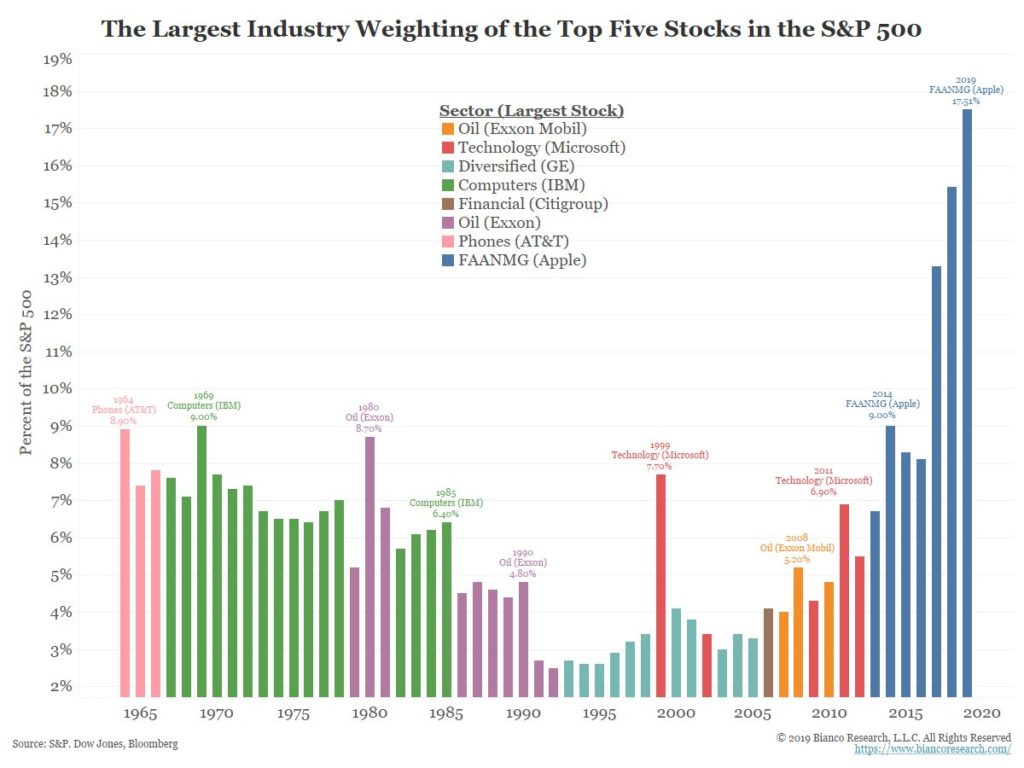

I stolpediagrammet under ser du hvordan sektorer er vektet i S&P 500 siden 1965 (S&P 500 er markedsverdi vektet).

Prisvektet indeks.

En prisvektet indeks regnes ut ved å ta summen av aksjekursene delt på antall aksjekurser.

Bruker vi samme tall som over, vil verdien av aksjeindeksen være 37 kr.

Denne indeksen vil legge større vekt på aksjer med høyere kurs. Hvis en aksje stiger fra 200 til 300 kr, vil det ha mer å si enn om en aksje stiger fra 20 til 30 kr. Selvom sistnevnte stiger mer i prosent.

En annen populær aksjeindeks som er prisvektet, er den japanske indeksen Nikkei 225.

Hva er aksjefond?

Et aksjefond er en felles investering der mange investorer går sammen for å investere i aksjemarkedet. Et aksjefond er definert som et verdipapirfond, og følger verdipapirfondloven.

Verdipapirfond (fond): selvstendig formuesmasse oppstått ved kapitalinnskudd fra en ubestemt krets av personer mot utstedelse av andeler i fondet og som for det vesentlige består av finansielle instrumenter og/eller innskudd i kredittinstitusjon.

Alle aksjefond har en bestemt aksjeindeks det sammenligner seg med, og vi kaller den referanseindeksen til aksjefondet.

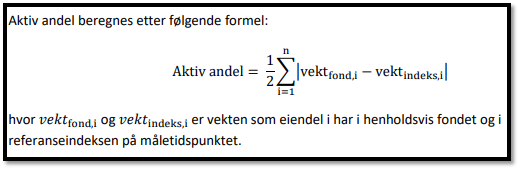

Et aksjefond opererer enten aktivt eller passivt i aksjemarkedet, og det måles etter hvor stor aktiv andel fondet har. Aktiv andel er et nøkkeltall som uttrykker hvor stor del av fondets portefølje som avviker fra fondets referanseindeks.

| Klassifisering | Aktiv andel |

|---|---|

| Passivt aksjefond (Indeksfond) | 0 – 20 % |

| Skapindeksfond | 20 – 60 % |

| Svært aktive aksjefond | 80 – 100 %. |

Hvorfor spare i indeksfond?

Vil du lære om aksjer? Da er nettkurset Aksjer og aksjehandel: Start din investorkarriere stedet å starte! I dette kurset lærer du basiskunnskap og får grunnleggende ferdigheter innenfor aksjer og aksjehandel.

Grunnen for å spare i indeksfond, er fordi det viser seg at aktive aksjefond stort sett ikke klarer å slå sin referanseindeks. Når de samtidig er 6 ganger dyrere enn indeksfond, vil investorer få bedre avkastning av å spare i indeksfond.

Aktive aksjefond sitt formål er å få bedre avkastning enn referanseindeks, ved å aktivt velge ut hvilke selskaper aksjefondet skal investere i. Det er i motsetning til indeksfond, som prøver å være så lik referanseindeksen som mulig. Siden aktive aksjefond krever mye arbeid, koster det mer.

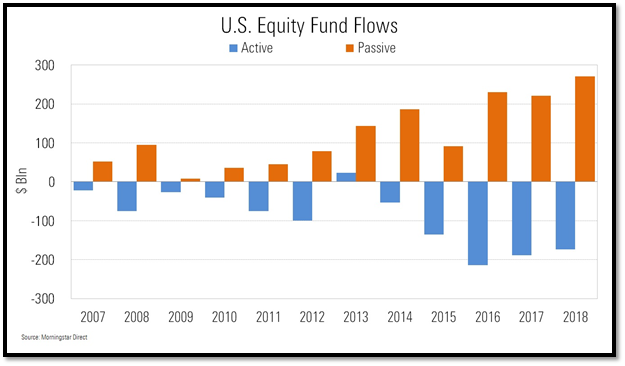

Flere og flere ønsker å spare i indeksfond, som Morningstar så fint påpeker. I diagrammet representerer de oransje stolpene penger som strømmer inn eller ut av amerikanske indeksfond, og de blå penger som strømmer inn eller ut av aktive amerikanske aksjefond. Det kommer tydelig frem at penger strømmer inn i indeksfond, og ut av aktive aksjefond.

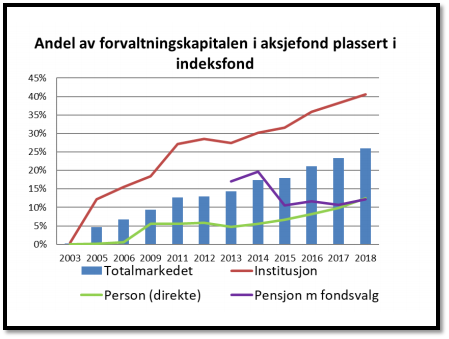

Det samme viser statistikk fra VFF.

- Litt over 30 % av nye aksjefondskroner går nå i indeksfond.

- 145 mrd kroner (26 %) er plassert i indeksfond, hovedsakelig fra institusjonskunder.

- Norge blant de landene i Europa med høyest andel indeksfond.

Hvorfor spare i aktive aksjefond?

Forbrukerrådet publiserte i 2018 en undersøkelse, hvor de undersøkte om aktive aksjefond er bedre enn indeksfond. Siden aktive aksjefond er i snitt 6 ganger dyrere enn indeksfond, er det viktig for forbrukeren (vi som investerer) å vite effekten av aktiv forvaltning.

I undersøkelsen deles fondene opp i 4 fondskategorier basert på investeringsunivers.

Tabellen nedenfor viser resultatet i Forbrukerrådets undersøkelse. Prosenten viser gjennomsnittlig årlig avkastning i forhold til børsen, det vil si målt mot det enkeltes fonds referanseindeks. Et negativt tall betyr at fondene i kategorien har gitt svakere avkastning enn børsen, mens positivt tall angir høyere avkastning enn børsen.

| Kategori | Differanseavkastning |

|---|---|

| Globale fond | – 0,89 % |

| Europa fond | -1,08 % |

| Norden fond | -3,48 % |

| Norge fond | 0,86 % |

I tabellen kommer det frem at aktive aksjefond som investerer i Norge har slått referanseindeksen, etter kostnader. I motsetning til de andre kategoriene. Hva er grunnen til dette? Antagelsen mange er enig om, er at aktive aksjefond vil gjøre det bedre i markeder hvor det er større sannsynlighet for feilprising. Oslo Børs er et relativt lite marked, med færre aktører, og derfor kan det oppstå større feilprising.

En anbefaling jeg ser flere gir, er å spare i indeksfond i brede globale markeder, og spare i aktive aksjefond i små markeder, som for eksempel Norge. Det er verdt å vurdere.

Forbrukerrådet og Morningstar har begge undersøkt om det er mulig å plukke ut de aktive aksjefondene som vil gjøre det bra, basert på tidligere resultater. Begge konkluderer med at det ikke fungerer.

Mer om dette under avsnittet indeksfond vs. aktive aksjefond i nedgangstider.

Det er også smart å forstå at bankene ønsker å selge deg aktive aksjefond, ettersom det er mer lønnsomt for dem. Det er hovedgrunnen til at Forbrukerrådet gjennomførte nevnte undersøkelse.

Lær mer: 5 grunner til at en aksje stiger i pris! Når du forstår de underliggende årsakene til at en aksje kan stige, vil du bli i bedre stand til å vurdere potensielle investeringer.

Hva er forventet avkastning med indeksfond?

Forventet avkastning i et indeksfond er forventet avkastning i aksjeindeksen indeksfondet følger, minus kostnader.

Forventet avkastning i aksjemarkedet varierer, men historisk sett har den vært mellom 5 – 10 %. Det er flere faktorer som påvirker forventet avkastning i aksjemarkedet, som for eksempel rentenivå. Er renten lav, vil det øke prisene i aksjemarkedet, og når aksjemarkedet er høyt priset, vil det bety lavere fremtidig avkastning.

Det amerikanske aksjemarkedet har siden 1926 gitt en annualisert avkastning på rundt 10 %. AksjeNorge skriver at forventet årlig avkastning i aksjemarkedet er 4 – 8 % over risikofri rente, og at i perioder vil den være lavere og høyere, avhengig av markedsforholdene. Geir Harald Aase, kommunikasjonssjef på Oslo Børs, sa i 2017 at Oslo Børs har gitt 11,6 % i gjennomsnittlig avkastning siden 1982.

Det er viktig å huske på at en historisk avkastning ikke betyr at fremtidig avkastning blir lik, men det gir en pekepinn på hva vi kan forvente. Det er vel den mest brukte pekepinnen for indeksfond.

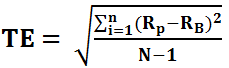

Indeksfond og tracking error

Ettersom indeksfond har som mål å være lik en aksjeindeks, så er det en risiko for at de ikke vil klare det. Det beste ville vært om indeksfond klarte å speile helt perfekt, men det er ikke tilfelle. Vi måler dette med tracking error, også kjent som relativ volatilitet.

Tracking error er et mål for å se hvor mye differanseavkastningen (mellom indeksfondet og aksjeindeksen) svinger. Det måles i prosent, og 0 % er det beste.

Oljefondet forventet relativ volatilitet.

Finansdepartementet har bestemt at Oljefondets forventet avkastning ikke skal svinge mer enn 1,25 % fra referanseindeksen.

Finansdepartementet har fastsatt grensen for forventet relativ volatilitet til 125 basispunkter, eller 1,25 prosentpoeng. Det innebærer at forskjellen i avkastningen på fondet og avkastningen på referanseporteføljen forventes å være større enn 1,25 prosentpoeng i kun ett av tre år.

Finansdepartementet

Formelen for å regne ut tracking error:

- TE = Tracking Error

- Rp = avkastning på porteføljen (indeksfondet)

- Rb = avkastning på referanseindeksen (aksjeindeksen)

Hva koster indeksfond?

I forbrukerrådet sin undersøkelse, fant de årlig gebyr for fondskategoriene de undersøkte. Tabellen nedenfor viser gjennomsnittlig årlig gebyr for hver kategori. Årlig gebyr er kjent som forvaltningskostnad.

| Kategori | Årlig forvaltningskostnad |

|---|---|

| Globale fond | 0,26 % |

| Europa fond | 0,28 % |

| Norden fond | 0,20 % |

| Norge fond | 0,27 % |

| Gjennomsnitt | 0,25 % |

Grunnen for at forvaltningskostnad er oppgitt årlig, er fordi det gjør det lettere å sammenligne fond. I realiteten beregnes denne kostnaden daglig, når fondets kurs settes. Når du ser en kursgraf over utviklingen av et fond, ser du utviklingen etter kostnader, siden de trekkes fra hver dag.

Det betyr at du betaler forvaltningskostnad løpende. Noen indeksfond har også engangskostnader ved kjøp- og salg, med det er ikke vanlig. Informasjon om kostnader for et indeksfond skal fremkomme tydelig.

Eksempel ved 0,25 % årlig forvaltningsavgift:

Du investerer 10 000 kroner 1. januar, og fondet øker 0 % på 1 år. Da betaler du 25 kr i forvaltningsavgift i løpet av det året, og verdien av beholdningen din er 9 975 kroner.

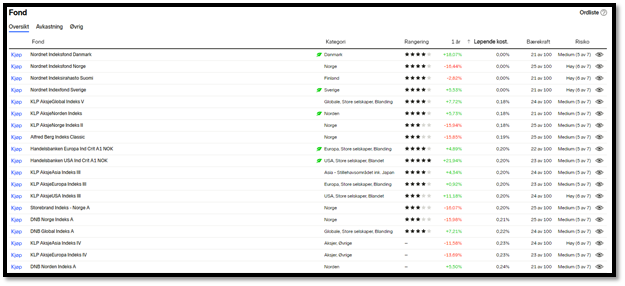

Min foretrukne nettmegler Nordnet har en utrolig god oversikt over indeksfond jeg kan investere i, hva de koster, hvor bærekraftige de er, og mer.

Les også: Hva er kurtasje?

Hvordan investere i kostnadsfrie indeksfond

Jeg elsker Nordnet av flere grunner. En av grunnene er indeksfondene deres Nordnet Indeksfond Norge, Nordnet Indexfond Sverige, Nordnet Indeksfond Danmark og Nordnet Indeksirahasto Suomi.

Disse 4 indeksfondene handles helt uten kostnader, og investerer i Norge, Sverige, Danmark og Finland. Det vil si at du kan sette disse sammen, så har du et nordisk indeksfond. Det må utføres en valutaveksling, og det vil i praksis virke som engangskostnader ved kjøp og salg. Du kan gjøre dette selv med en valutakonto hos Nordnet, eller la de gjøre det for deg, som vil koste mer.

6 Globale indeksfond rangert etter pris

Jeg bruker Nordnet, som gjør det enkelt for meg å rangere indeksfond etter pris, region, bærekraft og mer. De har student- og velkomsttilbud.

| Fond | Løpende kostnad |

|---|---|

| KLP Aksje Global Indeks V | 0,18 % |

| DNB Global Indeks A | 0,22 % |

| KLP Aksje Verden Indeks | 0,25 % |

| KLP Aksje Global Flerfaktor I | 0,27 % |

| Storebrand Indeks – Alle Markeder A | 0,30 % |

| Handelsbanken Global Index Crit (A1 NOK) | 0,40 % |

KLP Aksje Verden består av KLP Aksje Global Indeks og KLP Aksje Fremvoksende Markeder Indeks. Det er mulig å få en litt lavere pris på KLP Aksje Verden Indeks hvis du selv setter sammen de to, og rebalanserer regelmessig for å opprettholde riktig sammensetning.

Det kan hende noen av indeksfondene er billigere andre steder, men ettersom min nettmegler er Nordnet og jeg ikke har tilgang hos andre, får jeg ikke sjekket det. Har du allerede en annen nettmegler, anbefaler jeg å se hva de tilbyr.

Vil du lære aksjeanalyse? Da er nettkurset Fundamental analyse av aksjer: Finn fantastiske selskaper perfekt for deg. Lær hvordan profesjonelle investorer analyserer aksjer og finner de beste investeringene.

Spare i indeksfond: Vanlig aksjefond eller ETF?

Det er to muligheter for de som ønsker å spare i indeksfond. Vi kan enten spare i vanlige passive aksjefond, som de jeg har nevnt over, eller vi kan kjøpe en ETF, med samme hensikt. En ETF skiller seg fra vanlig aksjefond på flere måter.

Karl Oscar Strøm har noen interessante tanker om ETF lenger ned i innlegget. Hopp direkte ditt.

Hva er en ETF?

ETF står for Exchange-Traded-Fund, og er et børsnotert fond.

Forskjellen fra vanlig fond er følgende:

Et vanlig verdipapirfond, som DNB Global Indeks, kjøper og selger vi fra DNB. Dette fondet er ikke børsnotert. Er fondet børsnotert så handler vi det direkte i markedet, akkurat som aksjer. Hvis DNB Global Indeks var børsnotert som Yara ASA, ville fondet vært en ETF.

Siden en ETF er lik en aksje, er kostnadene tilsvarende, med et unntak. Du betaler kurtasje ved kjøp og salg, og spread. I tillegg betaler du løpende kostnader som kan sammenlignes med en årlig forvaltningsavgift.

Les også: Hva er ETF? Alt du trenger å vite.

Hva er billigst av ETF og vanlig aksjefond?

Jeg ønsker å spare i indeksfond, men hva er billigst av å velge ETF eller vanlig aksjefond? Hos min nettmegler Nordnet, har jeg mulighet til å spare i begge typer. La oss sammenligne et indeksfond og en ETF som har det samme målet.

Eksempel:

Jeg ønsker å spare i OBX-indeksen. Denne aksjeindeksen inneholder de 25 mest likvide aksjene på Oslo Børs. Hos Nordnet kan jeg velge å investere i Nordnet Indeksfond Norge, som er et vanlig indeksfond, eller jeg kan investere i XACT OBX, som er en ETF. Begge disse har som oppgave å være lik OBX-indeksen.

| Fond | Løpende kostnader | Engangskostnader |

|---|---|---|

| XACT OBX | 0,3 % | 0,15 % (min. 29kr) ved salg. |

| Nordnet Indeksfond Norge | 0 % | 0 % |

Ved å opprette en spareavtale hos Nordnet, får jeg kjøpe XACT OBX gratis. Så, om jeg ønsker å spare i OBX-indeksen, er et vanlig aksjefond billigst for meg.

Eksempel 2:

Jeg ønsker å spare i et globalt indeksfond. MSCI World Index Net er en aksjeindeks som inneholder mellomstore og store selskaper i utviklede land, og passer bra.

I tabellen under har jeg sammenlignet ett vanlig aksjefond med to ETFer, som følger samme MSCI World Index Net.

| Fond | Løpende kostnader | Engangskostnader | Valutaspread |

|---|---|---|---|

| Vanlig aksjefond: | |||

| DNB Global Indeks A | 0,22 % | Nei | Nei |

| ETF: | |||

| Xtrackers MSCI World UCITS ETF 1C | 0,19 % | Kjøp og salg. | Ja |

| BlackRock iShares Core MSCI World UCITS ETF USD (Acc) | 0,20 % | Kjøp og salg. | Ja |

Når du skal velge mellom vanlig aksjefond og ETF, er det viktig at du gjør grundig undersøkelser av kostnader. Å spare i en ETF er ikke rett frem, som med vanlig aksjefond. Det er både valuta og engangskostnader involvert, og engangskostnadene kan variere ut fra avtaler du har med nettmegleren din.

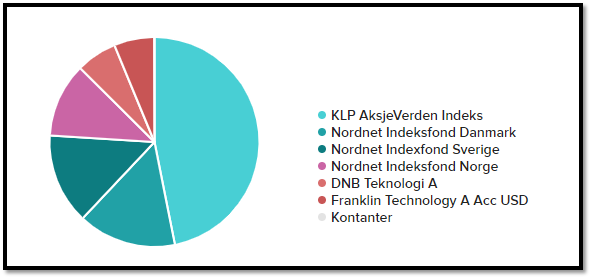

Personlig ville jeg valgt DNB Global Indeks A. Til info, her er min portefølje.

Er det en indeksfond boble?

En pågående diskusjon er om indeksfond ødelegger aksjemarkedet. Et indeksfond plasserer penger i alle selskaper, uavhengig av om selskapene er billig eller dyrt. Det er motsetningen til aktive aksjefond, som plukker ut selskaper.

Hvis nesten alle investerer i indeksfond, kan dette skape en skjevhet.

Michael Burry, en hedgefondforvalter som ble kjent i filmen The Big Short har blitt en talsperson for dette scenarioet.

Poenget til Michael Burry er at når det blir plassert penger i aksjer med lite likviditet og høy verdivurdering, vil det skape et sterkt press på aksjekursen når alle vil ut samtidig, for eksempel i en krisesituasjon. Da vil aksjekursene kollapse, akkurat som i 2008.

Han påpeker at 266 av 500 aksjene i S&P 500 hadde mindre enn $ 150 millioner i trading volum, og at dette er lite i forhold til milliardene som går inn i indeksfond.

Jeg skrev et stort innlegg om dette temaet, og anbefaler å lese det for å få en god forståelse for problemstillingen.

Lær mer: En KOMPLETT Guide til P/E og hvordan du bruker den! I denne guiden får du en fullstendig gjennomgang av P/E. Hva den er, hva den viser og hvordan du bruker den.

3 viktig spørsmål

Hva er din investeringshorisont?

Et vanlig råd er at du burde ha en investeringshorisont på mer enn 5 år. Gjerne lenger. Aksjemarkedet svinger, og etter 1 år kan avkastningen din være negativ.

Som nevnt tidligere, basert på historisk avkastning, øker aksjemarkedet over tid, men det betyr ikke fra år til år. Du må være forberedt på svingninger, og holde ut.

Er du avhengig av at investeringen går bra?

Har du tatt opp et lån, eller på annen måte gjort deg avhengig av at du får forventet avkastning, er det ikke smart å investere.

Utfordringen med dette er at du blir din verste fiende. Faller aksjemarkedet 5 – 10 %, vil du med all sannsynlighet bli urolig. Når du blir urolig eller nervøs, ender det med at du gjør dumme valg, som å selge.

Er du avhengig av at du ikke taper penger, er det kort vei til å gjøre irrasjonelle feil.

Tåler du å se investeringen tape seg i verdi?

Dette har med det andre punktet å gjøre. Du må være forberedt på at pengene kan gi negativ avkastning i perioder. Det er en klassisk feil å selge seg ut på bunnen, og kjøpe seg inn på toppen.

Vet du at du ikke takler dette, unngå aksjer.

Hvordan spare i indeksfond?

Når du forstår hva indeksfond er, hvorfor du ønsker å spare i indeksfond, hva det koster, og om du skal velge vanlig indeksfond eller ETF, blir spørsmålet hvordan spare i indeksfond.

Før du investerer i indeksfond, er det viktig at du vet hva du begir deg ut på. Det håper jeg dette innlegget har hjulpet med, og at du ser nærmere på spørsmålene jeg satt opp tidligere.

Min nettmegler Nordnet er jeg svært fornøyd med. I tillegg til å være en enkel og oversiktlig handelsplattform, har de et populært aksjeforum. Shareville blir brukt flittig av Nordnet kunder, og der prates det om aksjer, fond, teknisk analyse og mer. Du får også mulighet til å se andre sine porteføljer, og hvilke aksjer som er populære blant Nordnet kundene.

På Nordnet sin fondsoversikt kan du enkelt skille mellom fondstyper, områder, kategorier, risiko og mer.

Ved å krysse av for indeksfond og velge områder du ønsker å investere i, global for eksempel, får du flere valgmuligheter.

Deretter kan du rangere valgmulighetene etter løpende kostnad, bærekraft, risiko og mer.

Sparestrategi

Velger du å prøve en av strategiene nevnt under, så må du lese deg godt opp på fordeler og ulemper. Dette er kun en introduksjon.

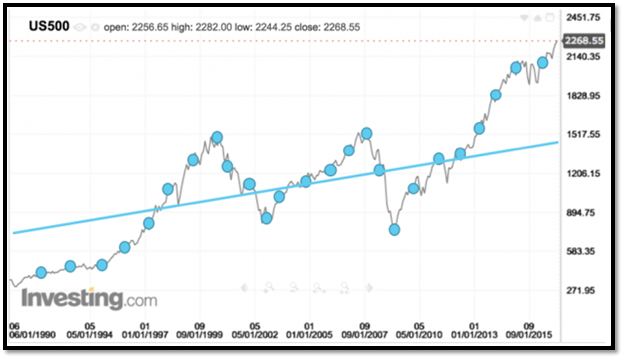

Dollar-cost averaging.

Denne strategien er enkel, og tar bort utfordringer som kommer når vi investerer i aksjemarkedet. Strategien går ut på å investere periodisk, og unngå å ta aktive valg når du skal investere. Alt du trenger å gjøre er å opprette automatisk sparing i et valgt indeksfond. Dermed vil du investere periodevis, uavhengig om aksjemarkedet har økt eller ikke.

KRON er en tjeneste som hjelper deg med dette, om du vil gjøre det enkelt. Det koster litt mer, ettersom de gjør det for deg. Jeg har ikke prøvd de selv, da jeg har satt opp spareavtale med Nordnet, men jeg ser flere bruker det.

Fordelen med strategien er at du fjerner risikoen ved å ha følelser tilknyttet sparingen. Du slipper å tenke, «burde jeg investere nå?».

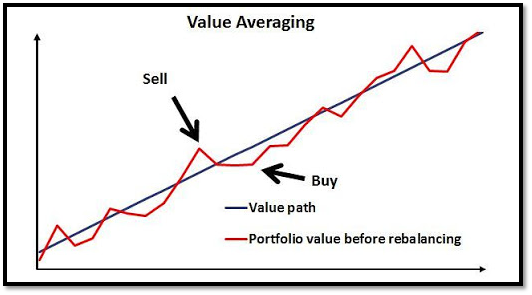

Over tid vil dette gi deg gjennomsnittlige avkastning i perioden. Du investerer når markedet har falt, og du investerer når markedet har økt.

Grafen illustrerer poenget. Punktene er investeringstidspunkt, og linjen er gjennomsnittet.

Value-cost averaging.

En annen strategi som har økt i popularitet, ifølge Investopedia, kalles Value-cost averaging. I motsetning til dollar-cost-averaging, så investerer denne strategien mer når aksjemarkedet har falt, og mindre når det har økt.

Eksempel:

Du må konstruere en valuepath som representerer verdien av din portefølje fra måned til måned.

Du bestemmer deg for å spare 1000 kroner månedlig, og lager en valuepath. Ved starten av 2. måned skal verdien av porteføljen være 1000 kr. Ved starten av 3. måned skal verdien av porteføljen være 2000 kr.

Ved første innskudd (starten av 1. måned) betaler du 50 kroner per aksje, som betyr at du kjøper 20 aksjer.

Når innskudd nummer 2 skal gjøres, må du regne ut hvor dagens verdi er på din valuepath.

Har aksjekursen steget til 60 kroner, skal du investere følgende.

Dagens verdi er 1 200kr (20 aksjer * 60 kroner per aksje).

Det betyr at du skal investere 800 kroner for å følge din «value path». Dermed har du investert mindre, ettersom aksjemarkedet har økt. Det motsatte ville vært tilfelle om aksjemarkedet hadde falt.

Noen ulemper som blir nevnt, er at det kan bli komplisert. Du må ha en kontantbeholdning liggende for å investere mer når markedet faller, og du må følge med.

Om du vil prøve en av disse strategiene, så anbefaler jeg at du leser deg godt opp på forhånd. Det er viktig at du vet hva strategien går ut på, hva du kan forvente, og hvordan du håndterer forskjellige situasjoner.

Lær mer: Hvordan verdsette aksjer: Skal du lykkes med investering i aksjer, er det avgjørende at du vet hvordan du verdsetter aksjer.

Indeksfond vs. aktive aksjefond i nedgangsmarked

Aktive aksjefond har stort sett blitt frarådet de siste 10 årene. Det er stor enighet om at de er for dyre, og at de som gruppe ikke klarer å slå aksjemarkedet.

Et vanlig spørsmål er om aktive aksjefond gjør det bedre i nedgangsmarked. Ettersom aktive aksjefond velger selskaper de tror på, og unngår dårlige selskaper.

Indeksfond er ikke kritisk til selskapene, og man sitter derfor med gode og dårlige selskaper.

Nå er det ikke så enkelt. Indeksfond kjøper og selger uten å være kritiske ja, men det er viktig å se hvordan indeksfond blir satt sammen. Det er ikke en jevn fordeling av kapitalen mellom alle selskapene. Les mer om hvordan indeksfond kalkuleres.

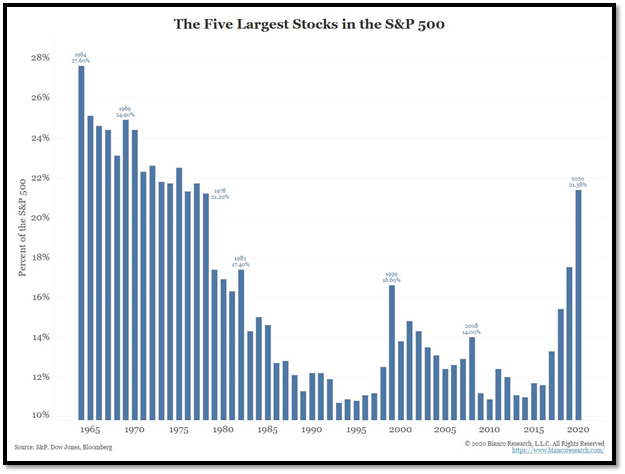

I stolpediagrammet under kommer det frem.

De fem største selskapene i aksjeindeksen S&P 500, som er en vanlig aksjeindeks å bruke for indeksfond, tilsvarer 21,38 % av hele indeksen. Det er mye, når det er totalt 500 selskaper.

Det viser at indeksfond er mer konsentrert, og at store selskaper tar mye mer av kapitalen enn hva man tror. Er dette positivt eller negativt i nedgangstider?

Les også: Tapte 99,99 %, hva lærte jeg?

Hvilke gjør det best i nedgangsmarked?

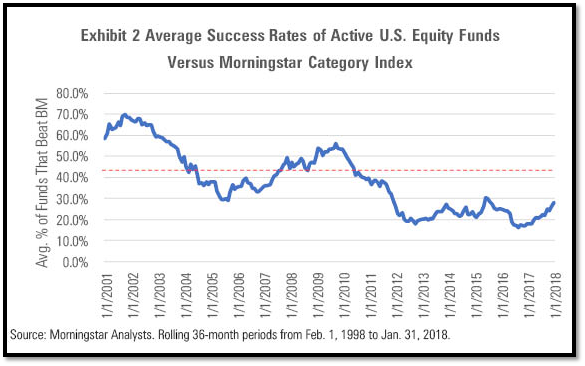

Morningstar undersøkte dette for aksjer i USA, og fant at fra 1998 til 2018, skapte i gjennomsnitt 60 % av aktive aksjefond meravkastning i nedgangstider. De undersøkte alle aktive aksjefond i perioden, også de som ble avsluttet. I tillegg fant de at i gjennomsnitt klarte kun 36 % av aktive aksjefond å skape meravkastning i oppgangsperioder.

I undersøkelsen definerte de at aksjefondet «tapte» hvis det i løpet av 36 måneder enten ble avsluttet eller fikk dårligere avkastning enn referanseindeksen sin. Så en 50 % vinn-rate betyr at fem av ti aktive aksjefond slo referanseindeksen, og unngikk å bli avsluttet i perioden.

Vi ser av grafen at over hele perioden var det mindre enn halvparten som klarte å vinne. I tillegg ser vi at i de store nedgangsperiodene, økte vinn-raten. Samtidig kommer det frem av vinn-raten er synkende.

What’s more, active U.S. stock funds that beat their benchmarks in a down period did so by a far wider margin than those that beat in an up period. In other words, success was more frequent and the payoff larger in down markets than up markets, on average.

Morningstar

Problemet med aktive aksjefond

I undersøkelsen til Morningstar påpeker de avsluttningsvis at selvom aktive aksjefond gjør det relativt bra i nedgangsperioder, så består aksjemarkedet av flere oppgangsperioder totaltsett.

De fant også at når aktive aksjefond skapte meravkastning, så klarte kun en tredjedel å fortsette med dette i den neste 36 måneders perioden. Dette støttes av undersøkelsen til Forbrukerrådet.

Bli en mester i aksjefond! I nettkurset Mestre aksjefond: Bli en dyktig fondsinvestor lærer du å analysere og investere i aksjefond. Det gir deg dyptgående innsikt, og gir deg ferdighetene til å lage en solid fondsportefølje.

Eksperter om indeksfond

Bjørn Erik Sættem

Bjørn Erik Sættem er Nordnet sin spareøkonom, og har skrevet flere gode artikler om indeksfond.

Hvorfor investere i indeksfond?

For det første har indeksfond lavere kostnader enn aktive fond. For det andre viser undersøkelser at de fleste aktive fond har tapt mot sammenlignbare indeksfond målt etter kostnader. For det tredje er indeksfond enkelt. Kjøper du et globalt indeksfond kan du legge det i skuffen og glemme det. Du trenger ikke følge med på hvordan fondet eller forvalteren gjør det

Tre hovedårsaker til at indeksfondene tar markedsandeler:

Lave kostnader.

En årlig kostnadsforskjell på anslagsvis 0,5 til 1,5 % betyr mye på 5, 10 eller 20 års sikt. Husk at kostnadene i fondet er sikre, mens fremtidig avkastning er usikker.

Avkastning etter kostnader.

De fleste aktive fond har tapt mot sammenlignbare indeksfond målt etter kostnader, og dette har kundene blitt mer oppmerksomme på. Du skal være dyktig (eller ha flaks) for å sette sammen en portefølje av ulike aktive fond som slår et globalt indeksfond over tid. Flere undersøkelser har vært gjort på avkastningen på aktive vs passive fond, og de aller fleste konkluderer med at flertallet av aktive fond taper mot indeksfond målt etter kostnader over tid. Unntaket er norske fond som investerer på Oslo Børs. Her er en undersøkelse fra Forbrukerrådet fra 2018.

Enkelthet.

Kjøper du et globalt indeksfond kan du legge det i skuffen å glemme det. Du trenger ikke følge med på hvordan fondet eller forvalteren gjør det. Du har en bredt diversifisert portefølje, og du risikerer ikke at forvalteren gjør en dårlig jobb og leverer mindreavkastning. Kjøper du et aktivt fond bør du følge med om forvalteren klarer å slå indeksen på lang sikt. Klarer han ikke det, bør du bytte fond.

Hallgeir Kvadsheim

Hallgeir Kvadsheim er hele Norges personlige økonomiske rådgiver. Han har skrevet, undervist, laget tv og podcast om privatøkonomi i 20 år. Nylig startet han sin egen nettside om temaet. Anbefaler alle å sjekke ut Pengeverkstedet.

Kostnadseffektivt og enkelt.

Indeksfond er en svært kostnadseffektiv og enkel måte på å spare langsiktig. Du vet hva du får, til en billig penge. Selv små forskjeller i årlig forvaltingsgebyr blir store summer når man sparer i 15-20 år. Jeg benytter selv globale indeksfond i rundt 75 % av min sparing. Det er helt innafor å bruke kun ett globalt indeksfond, men siden jeg følger fondsmarkedet profesjonelt, ønsker jeg å bruke et litt større utvalg av fond og forvaltere.

Hvor globalt er «globalt»?

Jeg vil imidlertid trekke frem et par momenter man bør tenke på ved investering i indeksfond, i tillegg til de mer «systemkritiske» som er nevnt i innlegget.

Hopp til delen om indeksfond bobla.

For eksempel tror jeg en vanlig oppfatning er at et globalt indeksfond er spredt, ja nettopp, over hele verden. Et populært indeksfond som DNB Global Indeks følger aksjeindeksen MSCI World. Den inneholder drøyt 1600 selskaper. De fleste, dvs rundt 63 % er notert i USA, 20 % i Europa. De fem største enkeltpostene utgjør rundt 10 % (Apple, Microsoft med mer).

Dette er en langt bedre spredning enn de fleste aktive globale fond, eksempelvis styres Apple mer av global enn amerikansk økonomi, til tross for de blir notert i USA.

Likevel må du være klar over at du ikke har noen direkte eksponering i fremvoksende markeder som Kina, Brasil og Russland. Det er heldigvis fullt mulig å finne indeksfond som følger disse regionene, som et tillegg til et globalt indeksfond. Det fins også globale indeksfond, som KLP Aksjeverden indeks. Dette har typisk 6-7 % investert i fremvoksende markeder som Asia.

Ett globalt indeksfond holder.

En annen misforståelse er at man bør spre pengene over flere fond hvis man investerer i globale indeksfond. Dette er for så vidt riktig om man investerer i aktive fond. Man kan finne to aktive globale fond med en ganske ulik investeringsstrategi og aksjeutvalg. I brede globale indeksfond, som f eks KLP Aksjeglobal Indeks V og DNB Global Indeks er forskjellene helt marginale, så man trenger ikke kjøpe begge to.

Karl Oscar Strøm

Karl Oscar Strøm er partner i Pareto Securities, og har jobbet med trading, megling og forretningsutvikling knyttet til online handel siden 1996.

Om bruk av ETF når du sparer i indeksfond.

Ved sparing i fond er tradisjonelle indeksfond (eller gode aktive fond) mest egnet, da de ikke er kostnader knyttet til kjøp og salg. For normale månedlige sparebeløp vil man hos de fleste meglere få «minimumskurtasje» ved kjøp av ETF, og de kan i forhold til beløpet utgjøre en betydelig prosent. Dette er bortkastede penger for månedlig fondssparing.

For plassering av større beløp er forskjellen ikke like vesentlig, og mange foretrekker den økte kontroll handel i ETF’er gir. I Pareto har vi mange kunder som er aktive i markedet med et mer kort- eller mellomlangsiktig perspektiv, og hos disse er ETF’er både populært og velegnet. I likhet med aksjer, handler du direkte i markedet til en kurs du kan observere. Du kan velge å holde ETF’en noen sekunder, eller flere tiår. Det er fine instrumenter, og utvalget er stort i de markeder vi tilbyr handel i. Dessverre er det få som handles i Norden, men i Europa og USA finner du tusenvis.

Bøker om indeksfond

The Little Book of Common Sense Investing av Jack C. Bogle.

Bogle beskriver den enkleste og mest effektive investeringsstrategien for å bygge formue på lang sikt: kjøp og hold, til veldig lave kostnader, et aksjefond som sporer S&P 500 aksjeindeks. En slik indeksportefølje er den eneste investeringen som garanterer din rettferdige andel av avkastningen i aksjemarkedet.

The Clash of the Cultures: Investment vs. Speculation av Jack C. Bogle.

Anbefalt lesning av Warren Buffet i sitt brev til aksjonærer fra mars 2013!

Hvordan spekulasjoner har kommet til å dominere investeringer, et hardtslående blikk fra skaperen av det første indeksfondet. I løpet av sin sekstiårige karriere i verdipapirfondbransjen har grunnlegger John C. Bogle av Vanguard Group vært vitne til et enormt skifte i kulturen i finanssektoren.

Nettside om finans, sparing og personlig økonomi. Vårt mål er å bli økonomisk sterke ved å spare penger og investere smart.

Bra artikkel! Et par små detaljer.

Jeg har respekt for at du er begeistret for Nordnet. Det er allikevel slik at det eksempelvis kunne vært nevnt, til opplysning for leserne, at fondene faktisk er rimeligere hos Sbanken.

Og fondet KLP AksjeVerden Indeks er faktisk et fond som investerer 2 andre fond hos KLP: KLP AksjeGlobal Indeks I og KLP AksjeFremvoksende Markeder Indeks I. Derfor noe høyere kostnad. Dette kan være litt viktig å være klar over, da det tross alt kan se ut som om du oppgir 2 alternative globale indeksfond fra KLP. Mulig det hadde vært ryddigere å ikke ha med dette fondet.

mvh Svein

Takk, og kjempe godt poeng du kommer med. Skal endre litt så fort som mulig 🙂