Økonomi og finans kan være så enkelt eller komplisert som du ønsker. Jeg liker generelt det ukompliserte, og rentes rente-effekten er en av disse ukompliserte, men nesten magiske kreftene jeg aldri blir lei av å snakke om.

Rentes rente betyr helt enkelt at du får renter på pengene dine igjen og igjen, og igjen. Og jo lenger tid denne effekten får lov til å jobbe – jo bedre.

Hjernen vil belønnes

Du har sikkert fått med deg finanssitatet, «Time in the market beats timing the market»:

Vi vet at tid slår forsøk på å time markedet. Allikevel jobber mange hardt med å vinne over aksjemarkedet og jage raske gevinster. Det er ikke så rart, for hjernen vår er kortsiktig og vil aller helst ha raske belønninger.

I tillegg er det vanskelig for oss, samme hvor mange ganger vi blir fortalt det, å se for seg eksponentiell vekst (les; vekst som går raskere med tiden). Biologien jobber med andre ord imot oss når vi tenker på rentes rente.

Den beste måten å prøve å virkelig forstå fenomenet er ved hjelp av noen eksempler.

Les også: De beste aksjebøkene for nybegynnere i aksjemarkedet

Spar én stor sum så tidlig som mulig

Min datter, Emilie Sofie, er konfirmant om et par år. Jeg har allerede planlagt at hun skal få penger, sammen med en god leksjon i rentes rente-effekten. Som den (sikkert slitsomme) økonomiske moren jeg er, kommer hun «dessverre» ikke til å få fri tilgang til disse pengene.

Hadde hun fått det, ser jeg for meg Macbook, Airpods, klær, sko og alt mulig annet en 15-åring anser som livsviktig. Og vipps! Så er de pengene borte. Nei, jeg vil så gjerne at de pengene skal få gjøre nytte for henne i fremtiden – og at hun aller helst skal få oppleve full effekt av rentes rente.

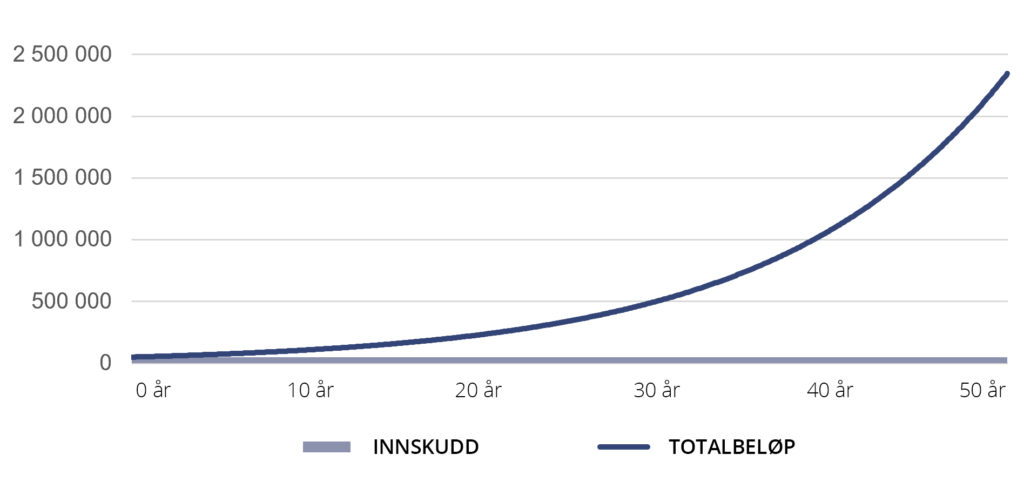

La oss si at hun får 50 000,- som settes i et aksjefond. Vi putter ikke mer penger i det fondet, men dette beløpet får stå og forrente seg til hun nærmer seg pensjonsalder, altså i 50 år. Nå snakker vi time in market!

Obs! Du tenker kanskje at rente får man jo bare på bankinnskudd, så hvorfor skriver jeg om aksjefond? Det riktige ville være å si avkastnings avkastning, men prinsippet er det samme, så vi holder oss til det kjente begrepet rentes rente.

Om vi tar utgangspunkt i gjennomsnittlig 8 % avkasting (les; rente i aksjemarkedet), ser utviklingen ut som dette etter 50 år:

Se hvordan kurven tar av mot slutten av spareperioden! Engangsinnskuddet på 50 000,- forventes her å vokse til over 2 345 000,- kroner!

Det er så mye og så ufattelig at det høres ut som tull, ikke sant? 50 000,- inn – over to millioner ut.

La oss ta et eksempel til.

Midt-i-livet-innsats

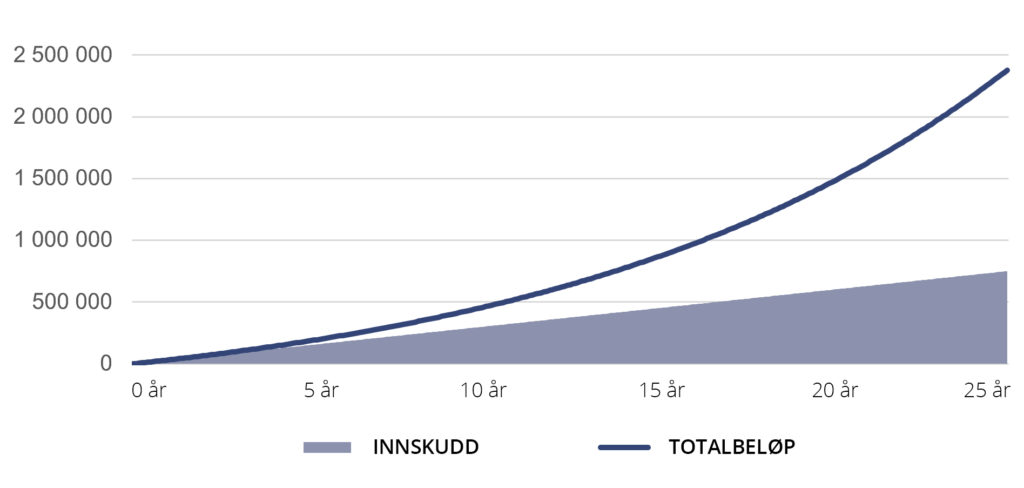

Se for deg Emilie Sofie som 40-åring, som brukte opp alle konfirmasjonspengene, og som siden ikke har vært spesielt interessert i sparing og investering, til tross for morens iherdige forsøk. Skrekk og gru. Men som 40-åring innser hun endelig at hun må spare til pensjonstilværelsen.

Hun setter opp en månedlig spareavtale på 2 500,- kroner, og vi tar utgangspunkt i samme, gjennomsnittlige avkastning på 8 %. Hun fortsetter denne spareavtalen i 25 år og er forventet å få ca. samme sum som hun ville fått på konfirmasjonspengene.

Etter 25 år, ser utviklingen ut som dette:

Totalsummen ender på over 2 377 000,- kroner. Altså nesten samme sum og fortsatt en imponerende avkastningskurve, men det er én gigantisk forskjell; her investerer hun selv hele 810 000,-.

Den «ordentlige» 20-åringen

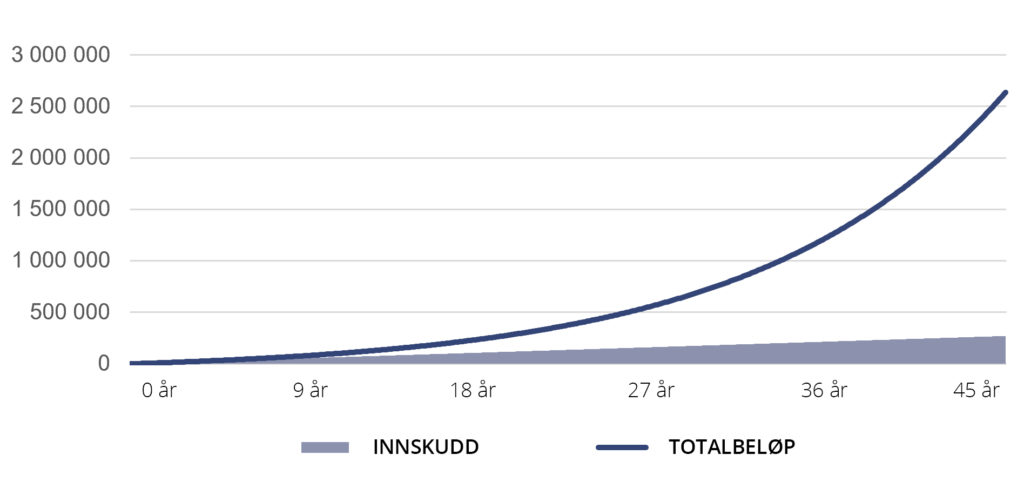

Om du ler litt av de som starter tidlig med pensjonssparing, tenk på rentes rente-effekten. Om Emilie Sofie sløser bort konfirmasjonspengene på nevnte «livsviktigheter», men allikevel starter sparing til alderdommen som 20-åring, med en 500-lapp i måneden, blir sluttsummen også omtrent det samme som i de to første eksemplene. Litt høyere faktisk:

270 000,- kroner investert, resten er forventet avkastning. En sluttsum etter 45 år på over 2 637 000,-, med samme 8 % i gjennomsnittlig avkastning til grunn.

Jeg tenker at det som er fint med denne metoden, er at man tidlig i livet venner seg til å spare. Og den 500-lappen er overkommelig for folk flest, selv om det kanskje kjennes mye ut for en 20-årig student med deltidsjobb. Tenk på belønningen!

Stjerneeksempelet på rentes rente-effekten

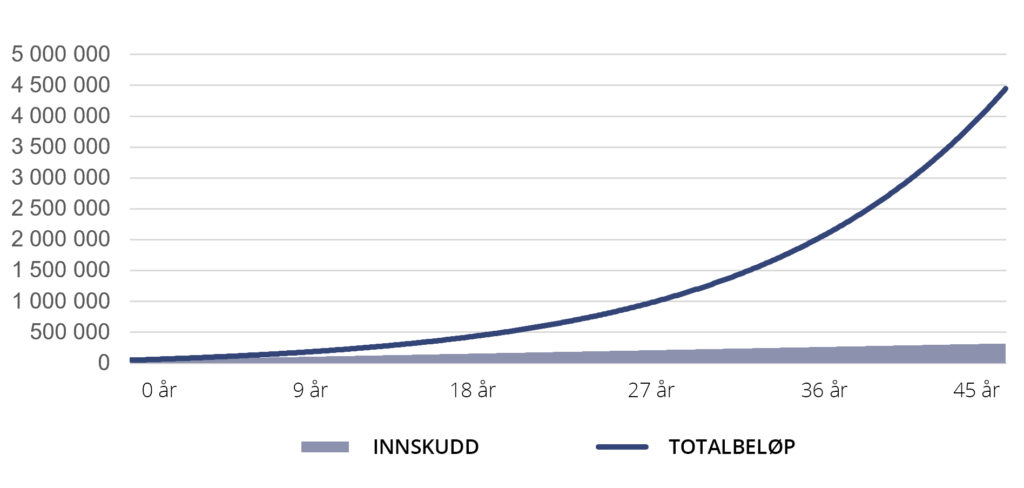

Enda bedre, hvis mulig, blir det om Emilie Sofie kombinerer to av disse eksemplene og både investerer de 50 000,- OG sparer 500,- kroner i måneden fra hun er 20 til 65 år.

Da snakker vi over 4 445 000,- kroner investert når hun er 65 år!

Merk at alle grafene er en forenkling, og at eksemplene ikke hensyntar inflasjon, skatt, valutakurser og avgifter. 8 % snittavkastning er ikke gitt og kan være litt høyt, men heller ikke umulig.

Så enkelt, men så vanskelig

Oppskriften for å få oppleve effekten av rentes rente er altså så enkel, men allikevel så vanskelig. Det handler kun om langsiktighet – jo lenger tid pengene får til å forrente seg, jo bedre.

Å være investert i aksjemarkedet handler om alt fra kunnskap til flaks, men tiden er den viktigste suksessfaktoren for folk flest. Som langsiktig investor må du dessuten mest sannsynlig forberede deg på flere krakk i markedet, og du må ha evne eller mage til å sitte gjennom store svingninger.

Det er det ikke alle som har. I tillegg jobber, som nevnt, hjernen vår imot oss. Nettopp derfor er det ikke alle forunt å få oppleve den magiske rentes rente-effekten. Det fine er at når du vet alt dette, så er du forberedt og kan jobbe mot egne instinkter – og ikke minst; starte å spare så tidlig som mulig!

Jeg jobber som brand designer, men brenner for sparing og økonomisk frihet. God økonomi for meg handler ikke bare om hvor mye jeg tjener, men hvordan jeg velger å bruke og forvalte pengene mine – derfor sparer og investerer jeg 42 % av inntekten min.