En short squeeze skjer når en aksje som er shortet av mange øker i verdi, gjerne plutselig, og det vil det tvinge shortere til likvidere posisjonen sin. Det vil igjen gi drivkraft til oppgangen siden de må kjøpe tilbake aksjene de har shortet. Det kan tvinge enda flere til å måtte gjøre det samme fordi kursen stiger mer, og vi får en feedback loop.

Hvordan starter en short squeeze?

En short squeeze begynner ofte ved at det kommer uventet positive nyheter om et selskap til markedet. Hvis det er konsensus om at et selskap er på brinken til å miste en stor kontrakt eller lignende, og mange vedder i mot selskap ved å shorte, så vil en short squeeze bli satt i gang ved at selskapet kommunisere at, istedenfor å miste kontrakten har de fått en ny stor verdifull kontrakt. Helt uventet av markedet. For eksempel.

For å forstå hvorfor investorer må likvidere posisjonen sin hvis de har shortet en aksje, må man forstå hvordan shorting av aksjer fungerer.

Les også: Hva er en Aksjekorreksjon?

Enkelt forklart: Å shorte aksjer

Hvordan shorte en aksje

Når vi shorter en aksje vedder vi på at den skal gå ned i verdi. Man shorter en aksje ved å låne en aksje, selge den, kjøpe den tilbake etter kursen har falt, og levere den til der vi lånte den fra.

Det vil se slik ut

- Låner en aksje. Den aksjen har prisen på 100 kr i markedet.

- Du betaler renter når du låner aksjen, du kjøper den ikke for 100 kr.

- Selger aksjen i markedet. (+100)

- Du får 100 kroner for å selge aksjen.

Kursen synker til 50.

- Vi kjøper den tilbake fra markedet. (-50)

- Leverer den tilbake til opprinnelig eier.

- Vi har tjent 50 kr minus renten for å låne aksjen.

De som låner ut aksjer til shortsalg er ofte banker, meglerhus og store institusjonelle investorer.

Les også: Hva er en aksje?

Hvorfor må shortere likvidere posisjonen når kursen stiger?

Grunnen er fordi at når man shorter aksjer, låner man aksjer. De som låner deg aksjen vil sette en grense for hvor mye du kan tape siden aksjer i prinsippet kan øke uendelig mye, og de vil ha sikkerhet. Så når aksjen stiger mye på kort tid, og denne grensen blir nådd, må investorer som har shortet aksjen enten dekke tapet eller investere mer.

Nøkkelord i forbindelse med dette er margin calls, initial margin og maintenance margin.

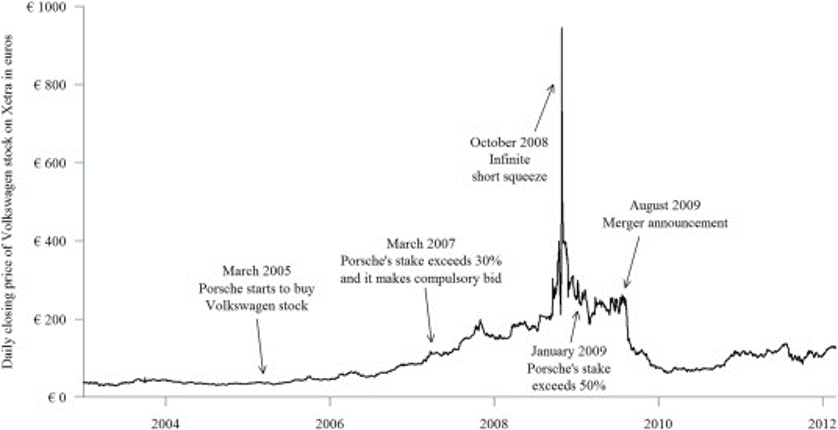

Short squeeze i Volkswagen i 2008

Volkswagen hadde en legendarisk short squeeze i 2008. Markedet hadde et generelt negativt syn på bil produsenten Volkswagen og mange shortet aksjen av den grunn. Så, det som utløste short squeezen var at en annen bil produsent, Porche, annonserte at de eide 74 % av Volkswagen. Det var uventet. De hadde kjøpt opp eierskap gjennom derivater i en periode før annonseringen.

Det endret hele bilde av aksjen til Volkswagen, og alle som shortet ønsket seg ut. Samtidig. Da steg aksjekursen til himmels på en dag, som grafen viser. Et lite øyeblikk var Volkswagen det største selskapet etter markedsverdi. I løpet av en og samme dag steg aksjekursen 93 %. Det er helt ekstremt for et så verdifullt selskap i utgangspunktet.

Les også: Bøker om Teknisk Analyse

Oversikt over shorthandel i norske selskaper

Investorer som har shortet norske aksjer, statsobligasjoner og kredittderivater over en vis verdi må rapportere dette shortsalget til finanstilsynet. Disse dataene samler finanstilsynet inn og offentliggjør i shortsalgregisteret.

Shortsalgforordningen pålegger investorer en plikt til å rapportere større netto korte («short») posisjoner i aksjer notert på regulert marked eller MHF, statsgjeld og kredittbytteavtaler. Tidspunktet for posisjonsberegningen er ved midnatt på slutten av en handelsdag. Hvis posisjonen overstiger 0,2 % av utstedt beholdning for aksjer, eller 0,1 % av utstedte verdi for statsgjeld, skal dette rapporters til Finanstilsynet innen kl. 15:30 neste dag. For statsgjeld, er terskelen på 0,1 % ikke fast og kan endres kvartalsvis avhengig av utstedt verdi. I tillegg skal det rapporteres når posisjonene stenges, og ved signifikante endringer i posisjonene. Se artikkel 5,7 og 8 i forordningen for mer informasjon om dette.

Finanstilsynet

Nettside om finans, sparing og personlig økonomi. Vårt mål er å bli økonomisk sterke ved å spare penger og investere smart.