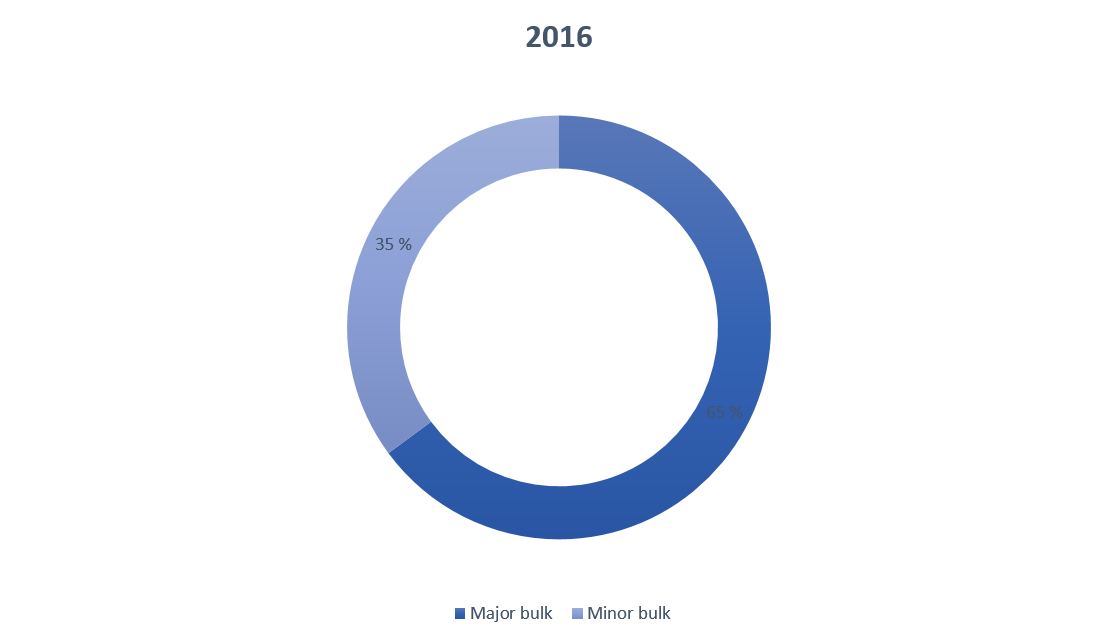

Major bulk og minor bulk er 2 enkle begreper. Under major plasseres de 3 – 5 største bulkråvarene. Resten går under minor. UNCTAD plasserer jernmalm, kull, korn, bauxitt/alumni og fosforitt under major paraplyen. Minor bulk er for eksempel sement og gjødsel. Fordelingen mellom de så slik ut i 2016:

Andre steder så klassifiseres jernmalm, kull og korn som major bulk og bauxitt/alumni og fosforitt som minor bulk, men det er ikke så viktig. Poenget her er at det er noen få råvarer som står for en stor del av transporten og derfor vil det være viktig å vite om hva som påvirker disse råvarene. Det er 2 major bulks som er de klart største. Jernmalm og Kull utgjorde 52 % av all tørrbulk i 2016.

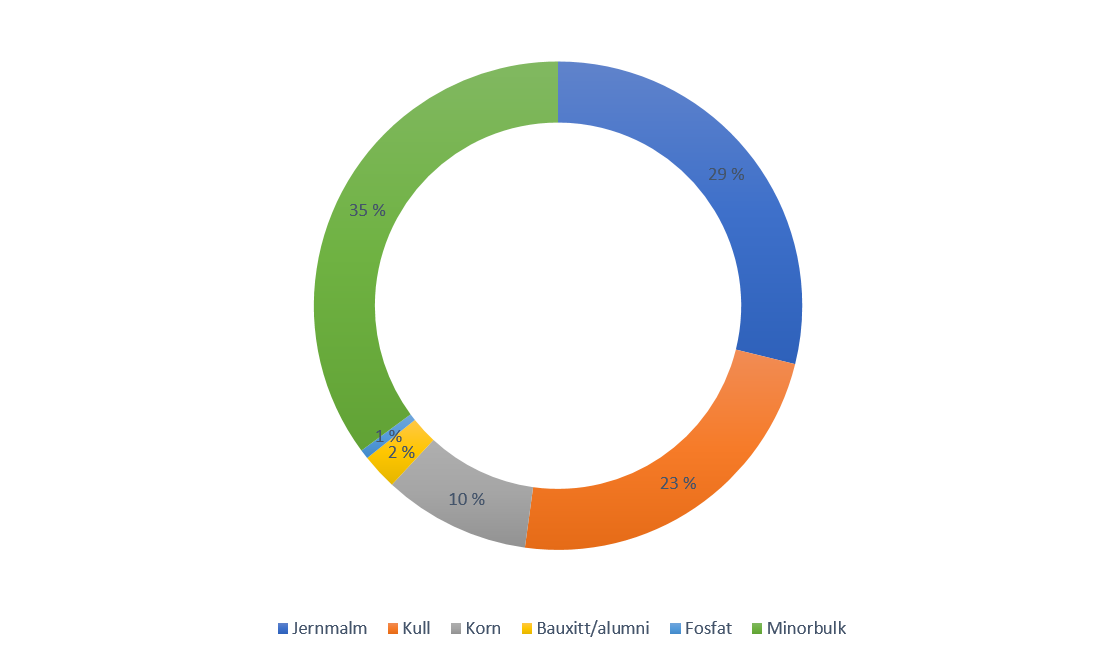

Nedenfor ser du en detaljert oversikt over tørrbulkvarene. Legg merke til at andelen major bulk er litt forskjellig fra tallene UNCTAD presenterte oss med. Dette er pga valg av hvilket varer som skal være major bulk.

Jernmalm

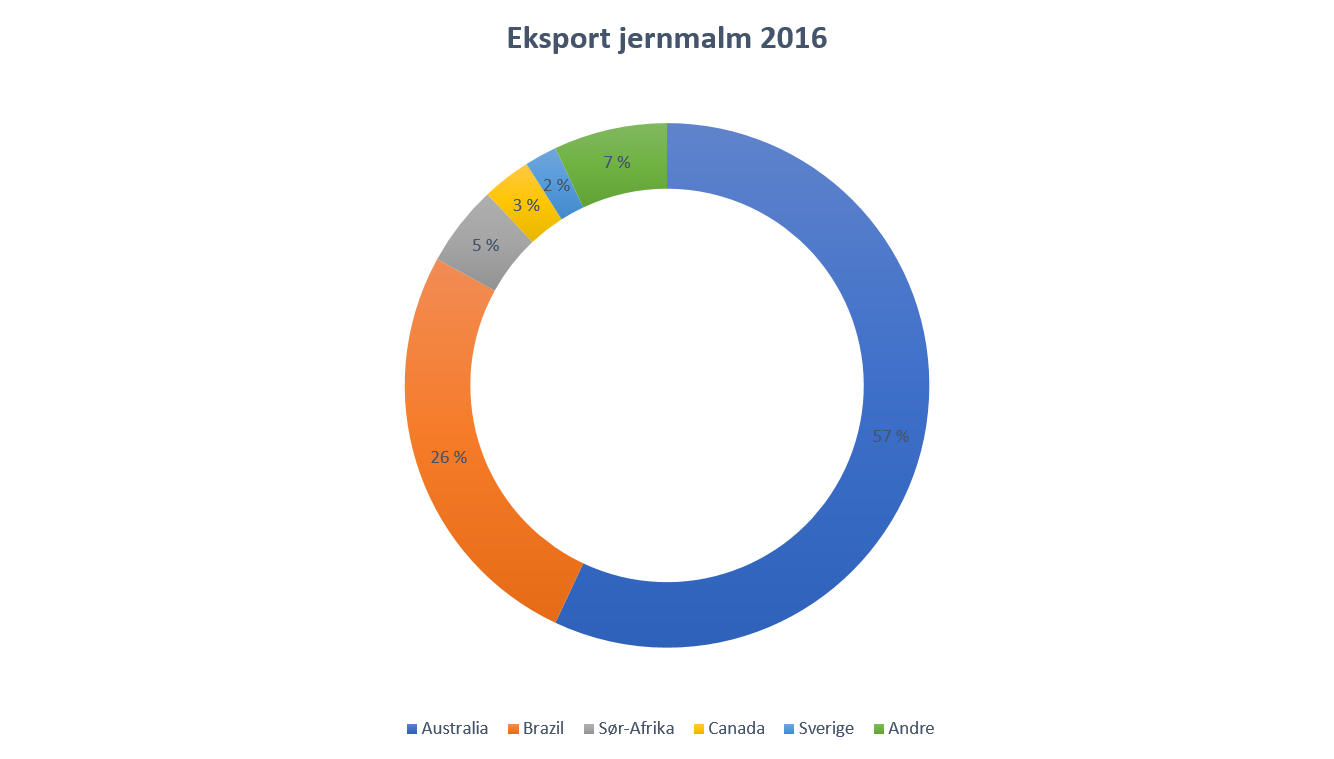

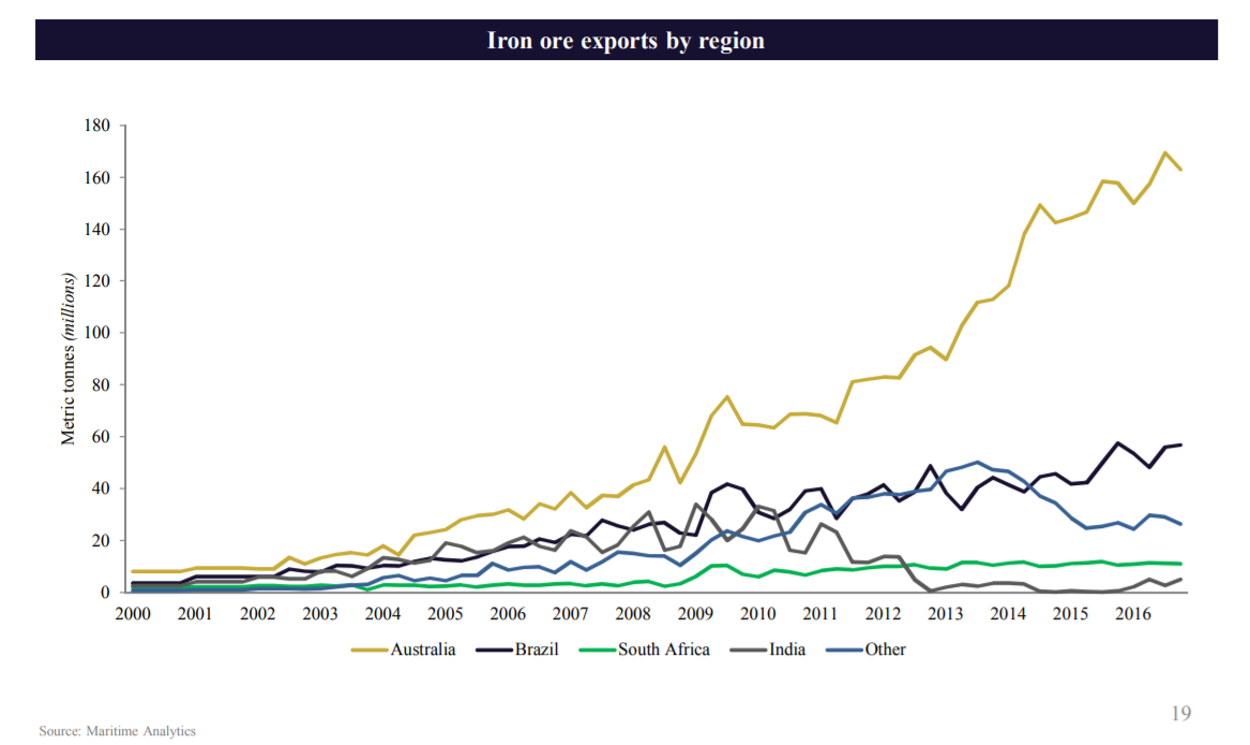

I følge UNCTAD er det 2 land som stod for over 80 % av eksporten i verden av jernmalm. Australia kan skilte med å være den største eksportøren og eksporterte i 2016 57 % av jernmalmen i verden. Brazil eksporterte 26 %. Sør-afrika, Canada og Sverige stod for henholdsvis 5 %, 3 % og 2 %. Australia har hatt en stor økning i eksporten de siste 5 årene takket være etterspørselen fra Kina, som er relativt nærme Australia. Se utfyllende liste av jernmalm produserende land.

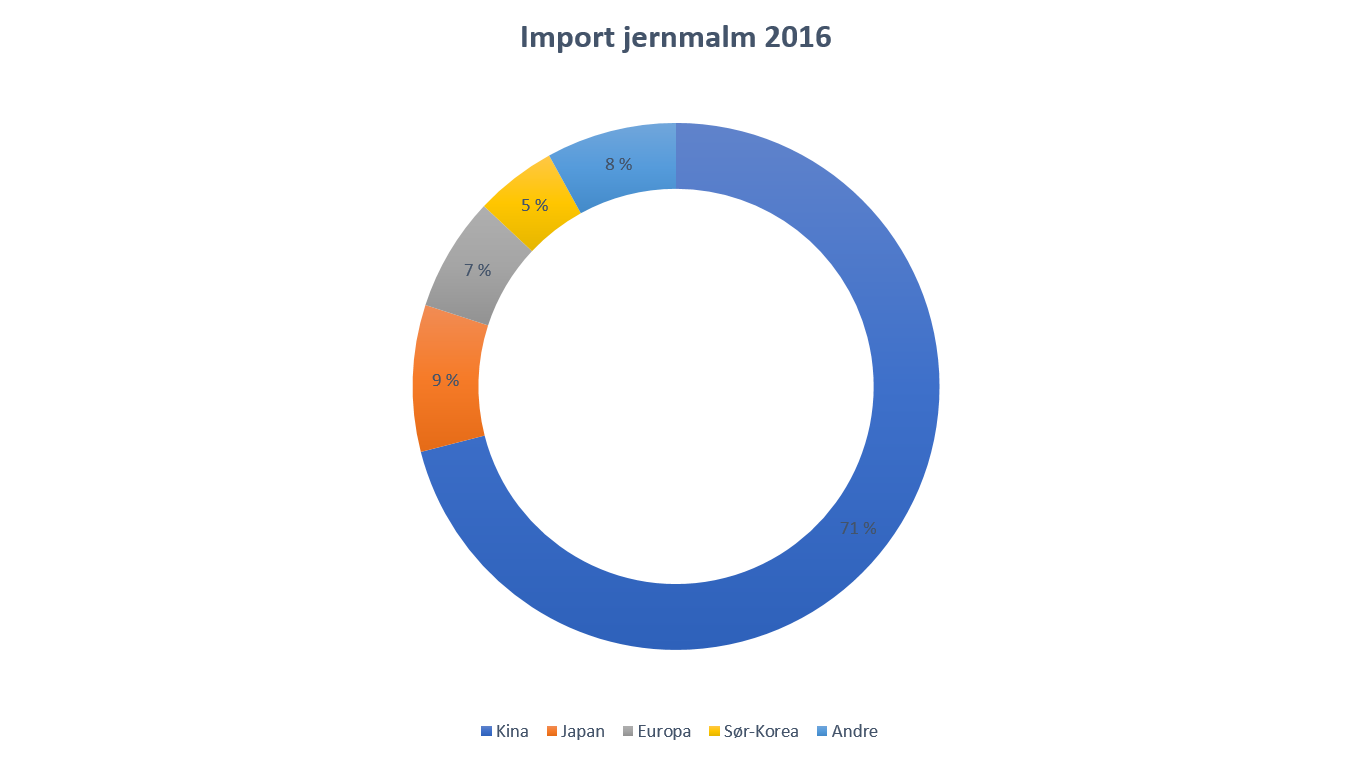

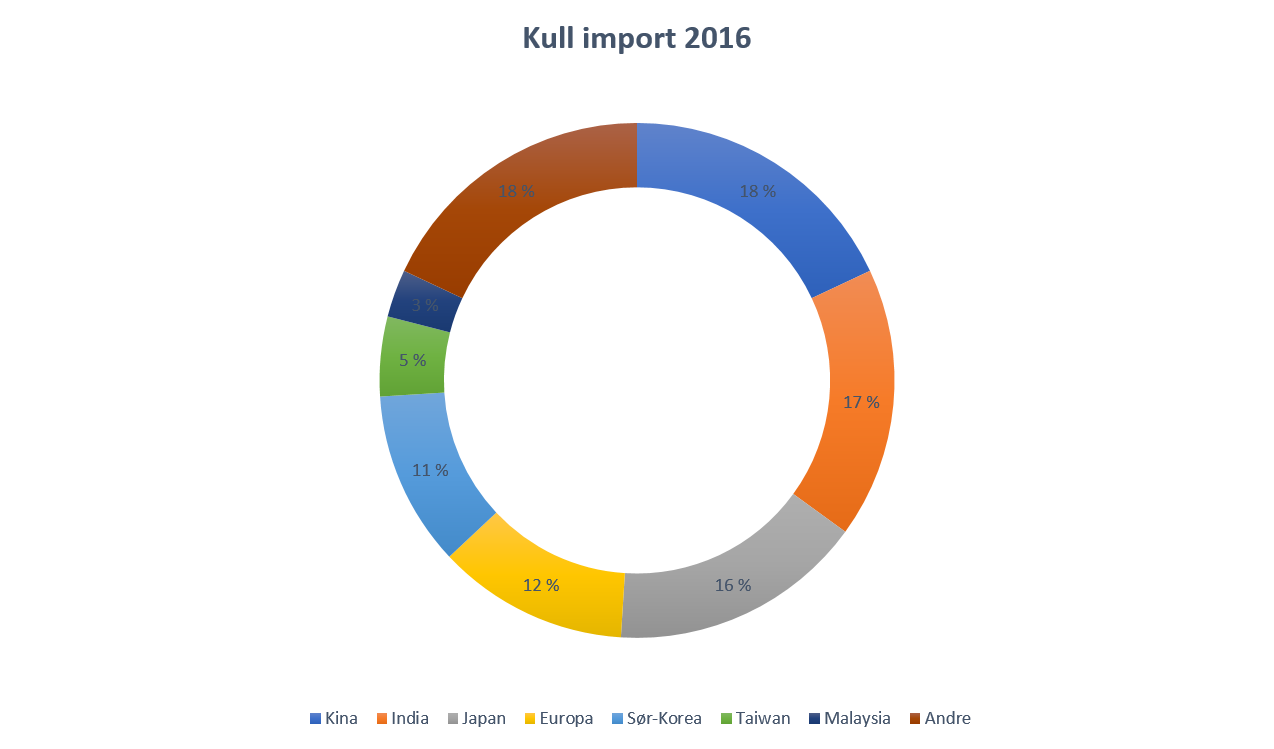

I 2016 importerte Kina 71 % av eksporten. I følge Market Realist har Kina slått ned på lokale produsenter som produserer jernmalm av dårlig kvalitet og dette har dermed økt importen. Japan, Europa og Sør-Korea importerte henholdsvis 9 %, 7 % og 5 %.

Kina er etterspørselen i dag.

Kull

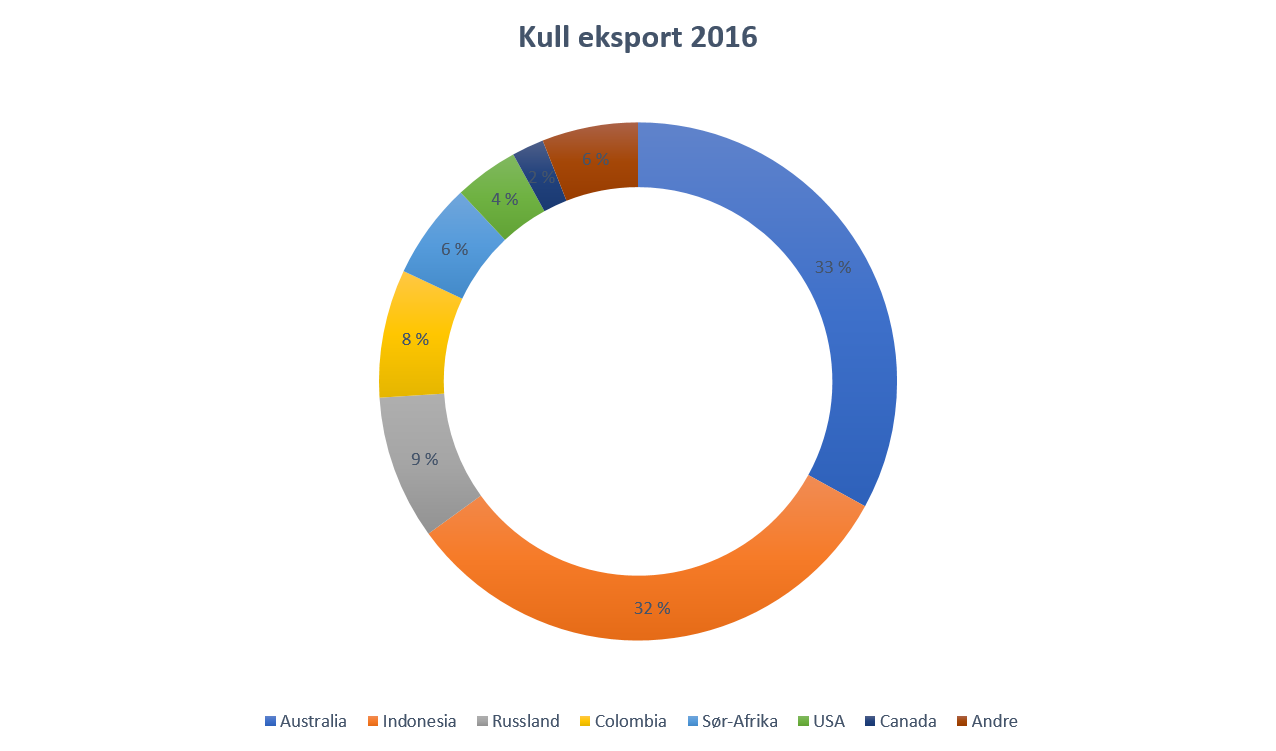

Kull er den nest største tørrbulkvaren og utgjorde 23 % av all tørrbulk i 2016. Kull kan fåes i 2 former. Enten kull som skal brukes til å generere energi (Engelsk: Steam Coal) eller kull til stålproduksjon (Engelsk: Coke). Steam coal står for rundt 3 / 4 i følge Pareto sin Shipping rapport. Australia var den største eksportøren og eksporterte 33 % av kull i 2016. Indonesia sto for 32 %. Fordeling var som følger.

Importørene er mer jevnt fordelt her i forhold til situasjonen for jernmalm importen.

Clarksons brukte før 2006 å referere til alle skip som kunne frakte over 80.000 dwt som capesize. Skip under 60.000 dwt ble pratet om som Panamax. I dag er ikke dette lenger situasjonen som vi skal se.

Man burde godta med en gang at kategoriene som skipene er delt opp i er fleksible og i endring, men samtidig har distinkte forskjeller som skiller dem.

Først litt skipsterminologi.

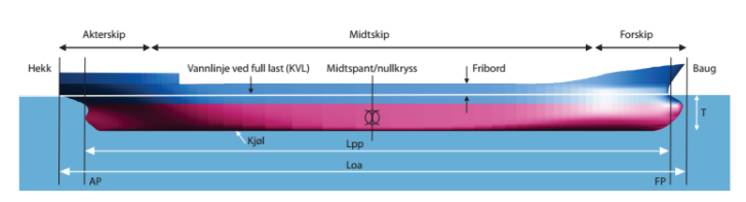

Bredde = Beam

Dypgang (t) = Draft eller Draught

Dette sier hvor dypt et skip går.

Air draft = Seilingshøyde.

Viktig med tanke på bruer.

Lengde = Length (Loa)

Lastet = Laden

Ulastet = Ballast

Når vi snakker om hvor mye last et lasteskip kan seile bruker man betegnelsen “deadwight tonnage” eller DWT. For kontainerskip så brukes “twenty-foot equivalent unit” eller TEU.

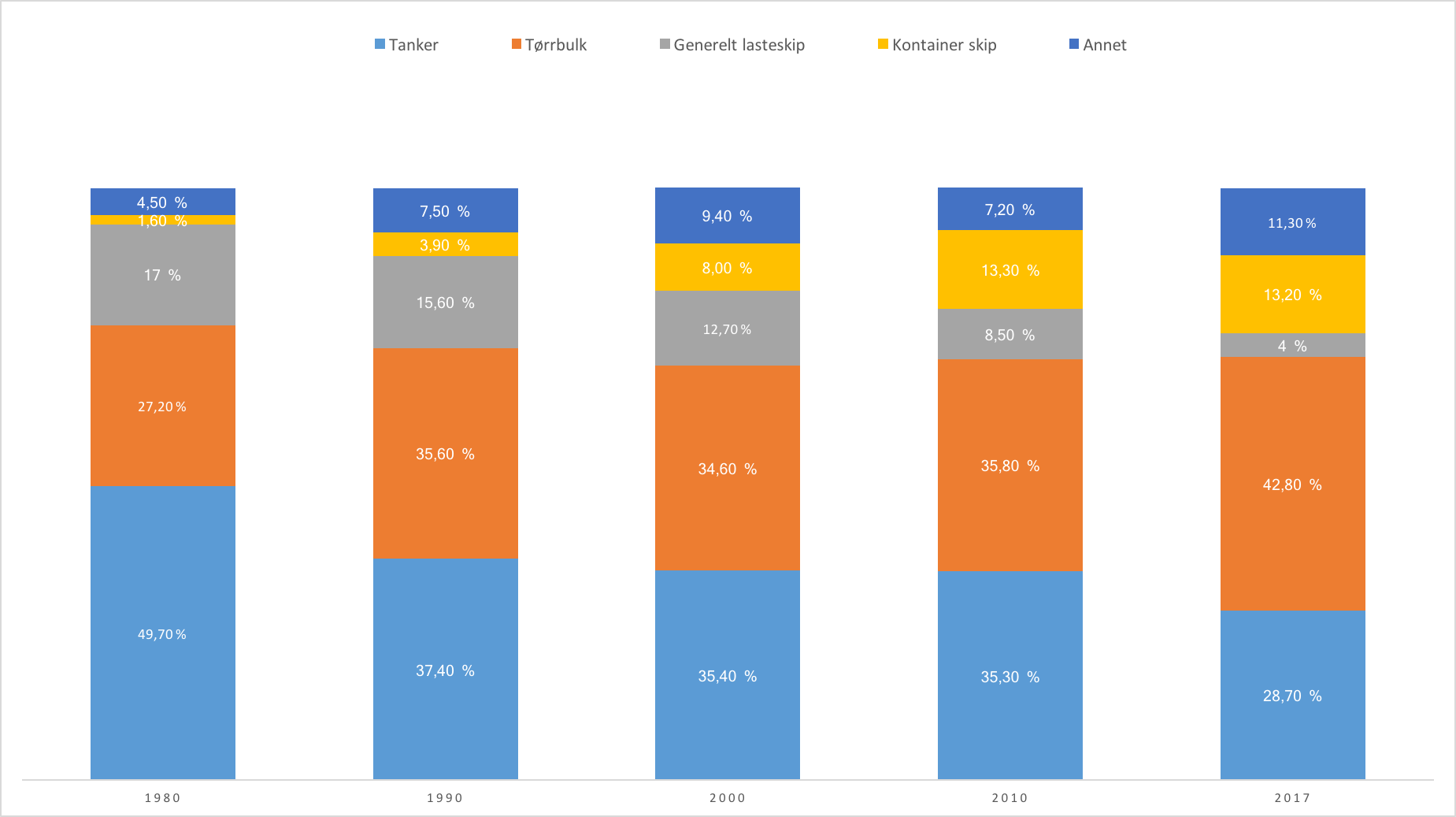

42,8 % av all last, målt i vekt, ble fraktet av tørrbulkskipene i 2017. Stolpene under viser utviklingen siden 1980.

“Annet” består av gasskip, kjemikalietankere, offshore, ferger og passasjerskip. Usikker på hva UNCTAD mener med offshore.

Vi deler tørrbulkskipene opp i 4 hovedkategorier med forskjellige underkategorier.

Umiddelbart legg merke til at Handysize og Handymax seiler med utstyr på skipet. Dette er en av tingene som skiller de ut fra de større beistene.

Handysize

Dette er de minste skipene og mest fleksible. De kan frakte et mye større utvalg av varer enn de andre kategoriene, de kan frakte til de fleste havner og de har lasteutstyr ombord. De brukes så og si bare til regionale ruter. En mini-bulker, de aller minste, defineres ofte som et generelle lasteskip eller spesialiserte skip og ikke er rent tørrbulkskip siden de er så fleksible.

Mini-bulker: 0 – 10.000 dwt

Handy: 10.000 – 39.999 dwt

De frakter minor bulks.

Handymax

Dette er arbeidshestene i tørrbulkmarkedet og som det er flest av i antall. De har også eget utstyr ombord som gjør de i stand til å kunne frakte til mange havner. Handymax kategorien defineres som skip med lastekapasitet mellom 39.999 – 64.999 dwt og kan deles opp i 3 underkategorier.

Her er et fint eksempel på et Ultramax skip.

Handymax: 40.000 – 50.000 dwt

Supramax: 50.000 – 60.000 dwt

Ultramax: 62.000 – 65.000 dwt.

Disse skipene frakter minor- og major-bulk.

Panamax

Disse skipene er designet for Panamkanalen og får navnet derfra. Panamakanalen er en menneskeskapt kanal som ble konstruert i starten av 1900-tallet for å effektivisere handelen mellom handelssteder. Før brukte skipene å frakte lasten rundt Kapp Horn via Magellansundet eller Drake Passasjen (se kart lenger ned). I 2016 ble kanalen utvidet (etter flere forsøk), derfor har vi i dag Panamax skip og New-Panamax skip. Følgende er dimensjonen for kanalen før og etter utvidelsen, og rammene for Panamax skipene. Merk at det var det bredden som avgjorde absolutt skipsstørrelse før utvidelsen. Etter utvidelsen er det dypgangen som setter den absolutte grensen.

Utvidelsen av kanalen har gjort at Capesize skip på størrelsen 180.000 dwt kan benytte seg av Panamakanalen om de ikke er lastet. Er de lastet kan de ikke bruke den på grunn av dypgang. Det er for grunt enkelt sagt. De nye Panamax skipene kan frakte opp til 120.000 dwt etter utvidelsen (teoretisk), opp fra 85.000 dwt før.

Trafikk gjennom Panamakanalen fra oktober 2016 til april 2017.

Lastekapasiteten til denne kategorien strekker seg fra 65.000 til 120.000 dwt og kan deles i 3 underkategorier. Tidligere ble skip med kapasitet under 60.000 dwt klassifisert som panamax, men som nevnt endrer disse klassifikasjonene seg.

Panamax: 65.000 – 80.000 dwt

New-panamax (Neo-panamax): 80.000 – 120.000 dwt

Kamsarmax: 80.000 – 85.000 dwt

Denne typen er laget for å kunne både seile gjennom Panamakanalen og samtidig bruke havnen Kamsar. Kamsar havnen ligger på vest-kysten av Afrika i Guinea. Guinea har den største forekomsten av Bauxitt. Denne råvaren fraktes i hovedsak til Kina og India for produksjonen av Aluminium.

Denne kategoriene frakter i hovedsak major bulk.

Capesize

Capesize er de største skipene. Disse frakter en snitt vekt på 158.000 dwt, men de aller største frakter opp i mot 400.000 dwt. De som frakter over 200.000 dwt blir omtalt som VLOC (Very Large Ore Carrier) eller VLBC (Very Large Bulk Carrier). Merk at tankmarkedet ikke bruker Capesize betegnelsen. Disse er for store til å bruke i Panamakanalen og må dermed seile rundt Kapp Horn eller Kapp Agulhas. Suezkanalen har blitt utvidet i nyere tid og kan ta flere av Capesize skipene i dag. Disse frakter i hovedsak jernmalm og kull.

Verdens største tørrbulkskip skal i operasjon i 2018. Den er 362 meter lang, 65 meter bred og har en dypgang på 30,2 meter. Den vil kunne frakte 400.000 dwt. Ganske heftig.

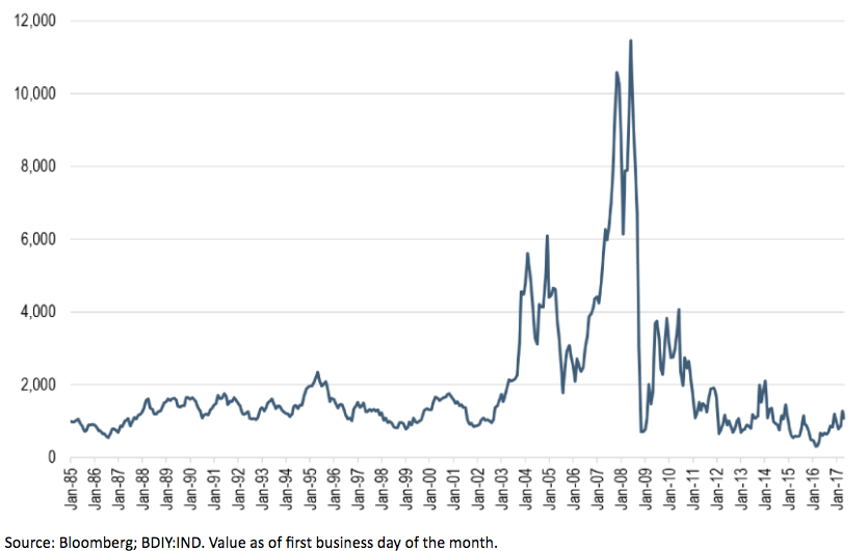

The Baltic Dry Index, heretter BDI, er en godt kjent prisindeks i økonomien. Den blir nøye fulgt av makroøkonomer, skipsmeglere og andre analytikere. Indeksen gir et innblikk i hva det vil koste å frakte råvarer som kull, jernmalm, sement og annet lignende rundt i verden. Av den grunn er den sett på som en ledende økonomisk indikator. Når det er stor etterspørsel etter byggematerialer, som jernmalm for eksempel, vil det øke etterspørselen etter skip som kan frakte dette. Når etterspørsel etter skip øker vil BDI øke. Da er tanken at denne beveger seg i forkant av store oppsving i økonomien siden frakting av råvarer er første steg.

Baltic Exchange har siden 1985 holdt oversikt og utgitt informasjon om priser på frakt av tørrbulk og flytende bulk på sjøruter rundt i verden. De er eid av Singapore Exchange og har tilholdssted i London, England med kontorer flere steder i verden. BDI er hovedindeksen deres, men de publiserer prisindekser på flere type skip og sjøruter. På siden deres har de en oversikt over indeksene, tilhørende ruter og når de blir publisert. I sammenheng med dette kan det være smart å tenke på hvilke type skip selskapet du er interessert i spesialiserer seg på. For eksempel for Belship ASA kan det være mer nyttig å se på BSI 58 enn BDI. BSI 58 er Supramax indeksen.

Når indeksen ble lansert i 1985 ble den kalt The Baltic Freight Indeks, men ble endret i 1999 til navn The Baltic Dry Index. Den har siden juli 2009 blitt kalkulert ut i fra et snitt av 4 andre prisindekser gjeldende for handysize, handymax, panamax og capesize. Alle har fått en vekt på 25 %. Formelen ser sånn ut:

((Capesize5TCavg + PanamaxTCavg+ SupramaxTCavg + HandysizeTCavg)/ 4) * 0.10907849

Jeg ser mange steder at flere lurer på hva det siste tallet gjør for noe. Forklaringen er at man trenger en multiplikator for å standardisere data serien. Det gjør tallet enklere å bruke til statistikk.

Denne formelen vil med stor sannsynlighet endre seg 2. januar 2018 da Baltic Exchange har kommet fram til at dette ikke representerer dagens marked på en god måte. Derfor må den endres for å klare målsettingen om å reflektere prisen for å frakte tørrbulkvarer riktig. Capesize vil etter 2. januar 2018 bli vektet med 40 %, panamax 30 % og handymax 30 %. Handysize vil bli fjernet helt.

I en vitenskapelig artikkel skrevet i 2013 om dynamikken i indeksene som utgjør BDI så var konklusjonen følgende, “Even though volatility and cyclicality are inherent in the shipping industry, BDI is extremely volatile in the last decade compared to the first 18 years of existence, as a consequence of the worldwide economic booms and recessions.”

Som nevnt tidligere blir BDI sett på som en ledende økonomisk indikator, men det argumenteres for at den tiden er forbi. Som Jeffrey Rothfeder skriver i artikkelen sin skjedde dette på grunn av at Kina gikk bananas mellom 2010 og 2013, og startet produksjonen av utallige skip for å møte sin egen etterspørsel etter råvarer. Dette skapte en stor ubalanse mellom tilbud og etterspørsel i markedet og som en effekt vil den ikke lenger være like gjeldende. Her er en annen artikkel som diskuterer det samme.

Nettside om finans, sparing og personlig økonomi. Vårt mål er å bli økonomisk sterke ved å spare penger og investere smart.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I am sorting out relevant information about gate io recently, and I saw your article, and your creative ideas are of great help to me. However, I have doubts about some creative issues, can you answer them for me? I will continue to pay attention to your reply. Thanks.

I am a student of BAK College. The recent paper competition gave me a lot of headaches, and I checked a lot of information. Finally, after reading your article, it suddenly dawned on me that I can still have such an idea. grateful. But I still have some questions, hope you can help me.

The point of view of your article has taught me a lot, and I already know how to improve the paper on gate.oi, thank you. https://www.gate.io/zh-tw/signup/XwNAU

I may need your help. I tried many ways but couldn’t solve it, but after reading your article, I think you have a way to help me. I’m looking forward for your reply. Thanks.

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks. nimabi

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/ru/register?ref=P9L9FQKY

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.com/lv/register?ref=YY80CKRN

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/sk/register?ref=YY80CKRN

Your article helped me a lot, is there any more related content? Thanks!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your article helped me a lot, is there any more related content? Thanks!

Your article helped me a lot, is there any more related content? Thanks!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.