Sjømatsektoren – verden.

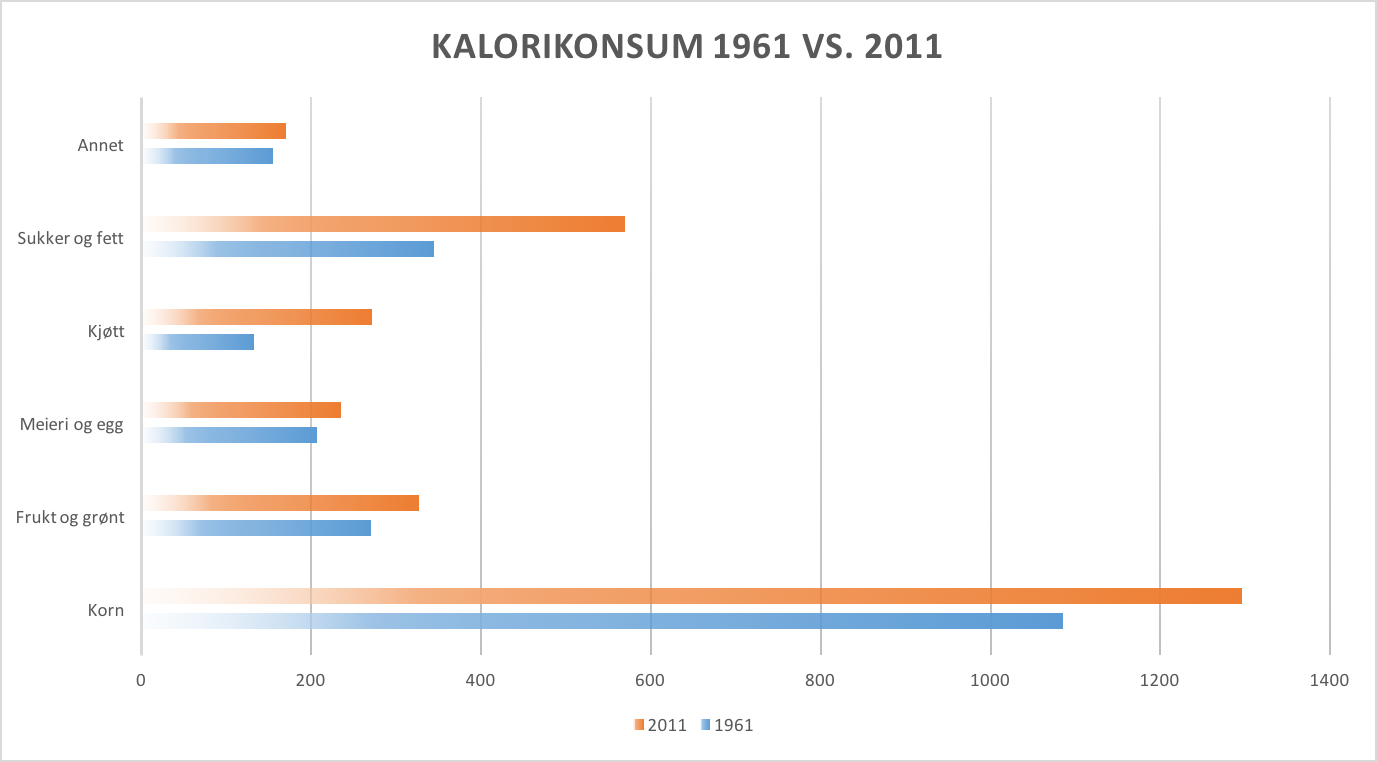

La meg begynne helt enkelt med å sette ting i perspektiv. Tall fra 2011 viser at 9,48 % av verdens kalorikonsum er kjøtt. Dette er opp fra 6,02 % i 1961. Verden spiser mer kjøtt. Vårt kalorikonsum fra kjøtt har doblet seg. Sukker og fett har også økt betraktelig. Hvis vi bryter ned kjøtt enda mer ser vi at svinekjøtt står for 4,18 % av konsumet, fjærfe står for 1,99 %, biff står for 1,39 % og sjømat står for 1,18 %.

På denne siden kan man leke seg med statistikken. Du kan gå nærmere inn på land, gram per person og total vekt. Slå deg løs.

I følge SOFIA (The State of World´s Fisheries and Aquaculture ) har konsumeringen av fisk per person i verden økt fra 9,9 kg på 1960-tallet til 20,1 kg i 2014. Grunnet en økning i oppdrett og fangst av laks, ørret og noen andre ferskvannsfisker har den årlige verdens konsumeringen av disse per person gått opp fra 1,5 kg i året i 1961 til 7,3 kg i 2013. I følge FAO forventes det fortsatt videre vekst på disse områdene.

Konsumeringen av laks øker!

I følge denne nettsiden eksporterte Norge sjømat til en verdi på omtrent $ 8,8 milliarder (75 milliarder kroner) i 2015. Kina, som er den største eksportøren, eksporterte til en verdi på $ 14,1 milliarder (120 milliarder kroner). Bak Norge lå Vietnam som eksporterte til en verdi på $ 5,8 milliarder (49,3 milliarder kroner). I 2016 økte eksportverdien for sjømat fra Norge til 90 milliarder kroner, i følge seafood.no.

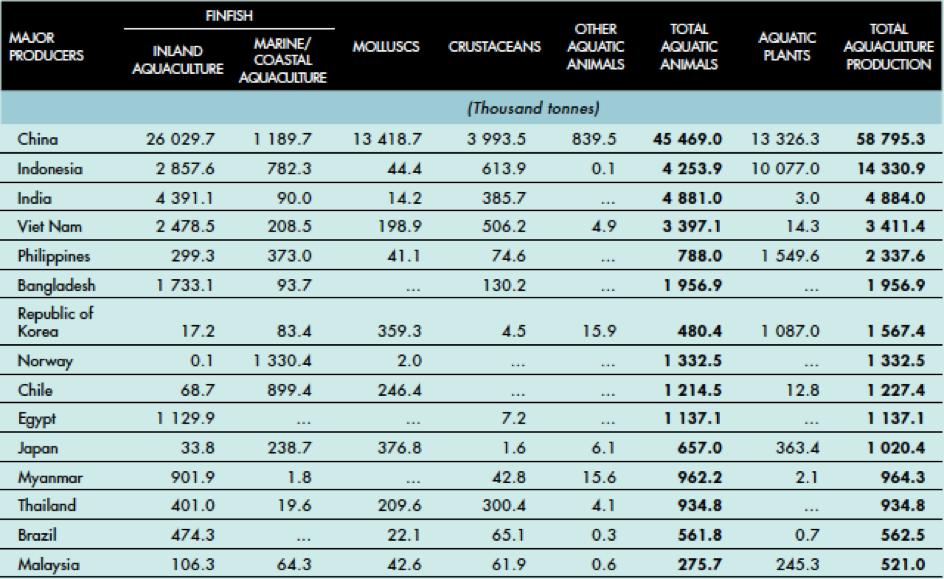

Her er noen tall fra 2014 vedrørende sjømat produksjon.

I eksportverdi måler Norge seg med Kina, målt i vekt havner vi lenger ned på listen.

Norge er en stor aktør innenfor sjømat!

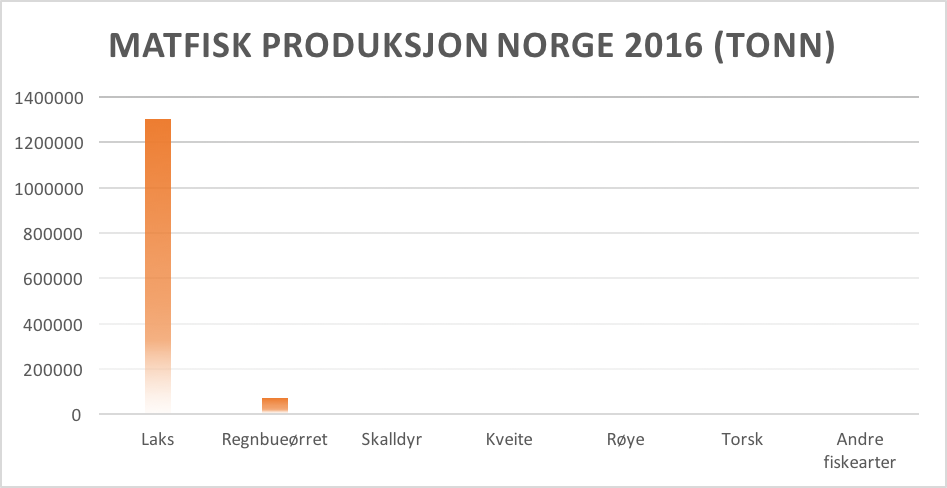

I stolpediagrammet nedenfor ser man matfiskproduksjonen i Norge i 2016. Matfisk er «fisk produsert med sikte på slakting til konsum og som ikke kommer inn under definisjonene for settefiskproduksjon og stamfisk.» – SSB. Stamfisk er fisk som blir brukt til produksjon av rogn og melke for kunstig befruktning. Settefiskproduksjon er produksjon av rogn, yngel eller smolt med sikte på overføring til andre lokaliteter.

Uansett, det jeg prøver å få fram er at laks er stort i Norge og Norge er store i verden!

Sjekk ut denne linken for statistikk over Norges sjømatsektor i 2016.

Marine Harvest har en fin ”laksens livssyklus” på siden sin. Sjekk her.

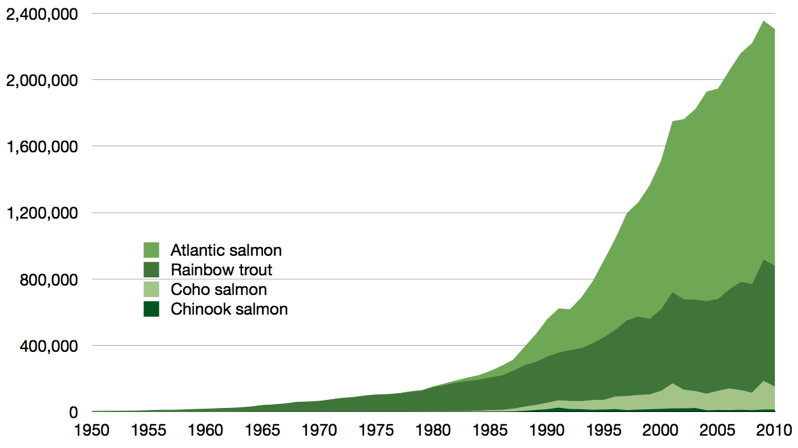

Nedenfor ser du en graf over oppdrett av laksefisker fra 1950 til 2010. Dette er tatt fra wikipedia som har tatt fra FAO.

Atlantisk laks er med god margin den mest produserte og solgte fisken blant laksefisker. Alle selskapene i sjømatsektoren fokuserer på den. Siden 1990 har produksjonen av Atlantisk laks vokst med rundt 800 %.

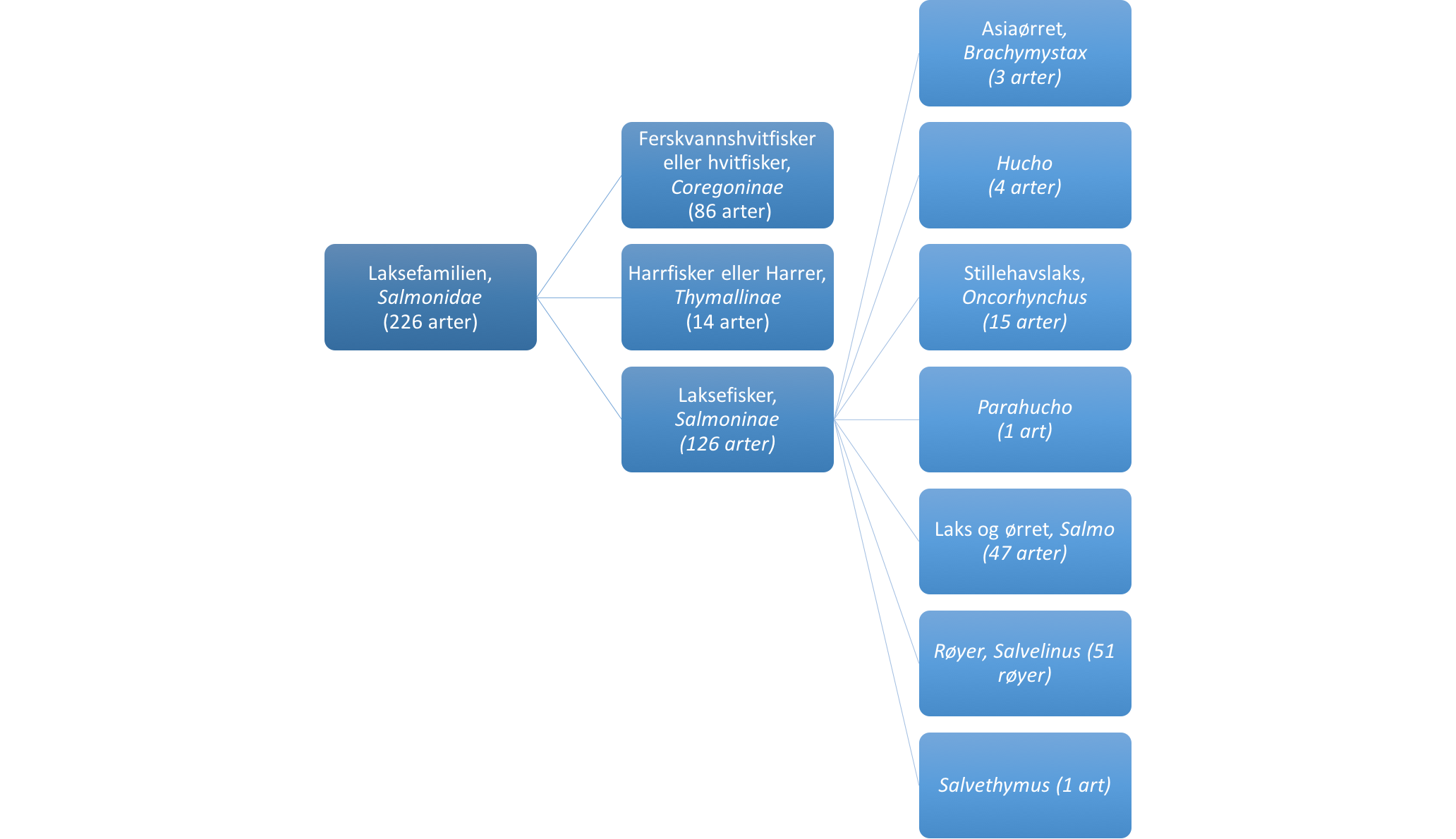

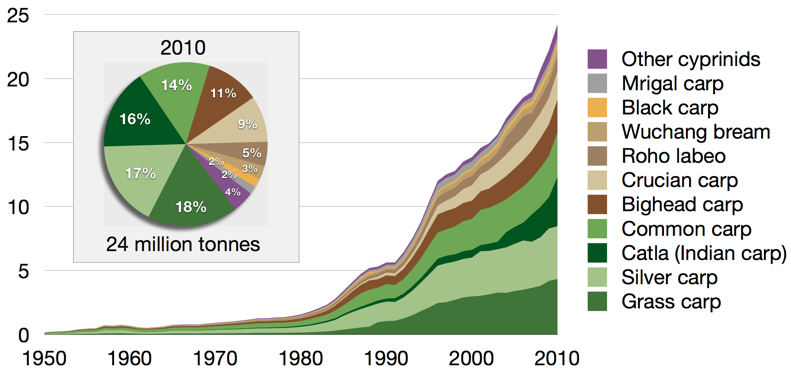

Vi vet at oppdrett av laks i Norge er stort. Det er en viktig industri for oss og skaper mange jobber. Sammenlignet med resten av sjømattilbudet der ute så står det for veldig lite egentlig. Totalt sett så står laksefamilien (Salmonidae) for kun 4,4 % av sjømattilbudet ifølge tall fra 2015. Atlantisk laks står dermed for en enda mindre del igjen av totalen. Er nok ikke mange nordmenn som ville gjettet seg fram til det tallet.

Hvitfisk er omtrent 10 ganger større og det er mange flere arter. Bare sammenlign tallene i grafen ovenfor med den her:

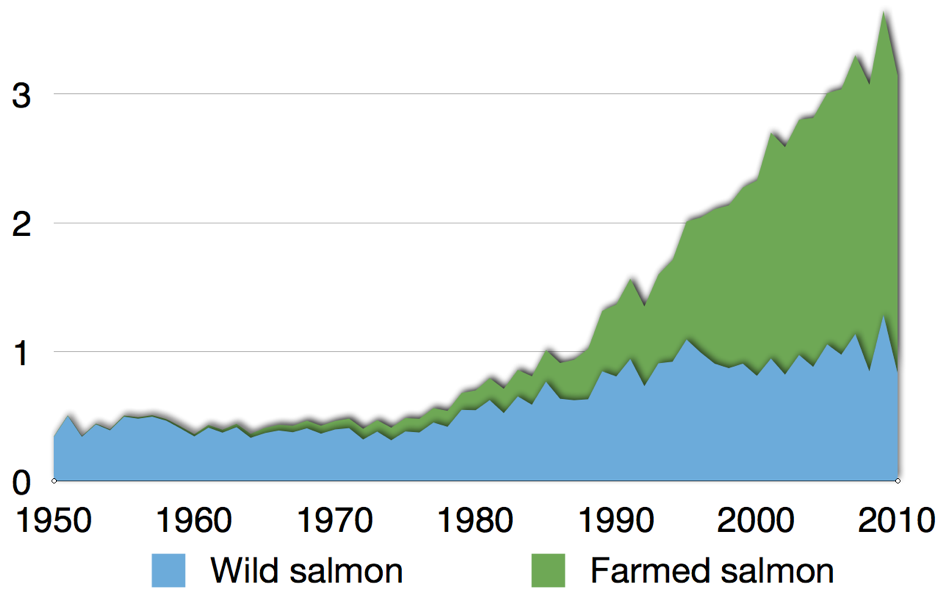

Det har vært en stor overgang fra villfangst til oppdrett. Første gang oppdrettslaks overgikk villfangst var i 1999 og siden har oppdrett dominert markedet.

I 2016 ble det produsert i overkant av 2 000 000 tonn GWE fisk fra laksefamilien og det ble fanget en tredjedel av dette. De mest vanlige villfangstartene er Kompis laks, pink laks og sockeye laks. De ligger under Onchorhycnus.

Hvem produserer laks?

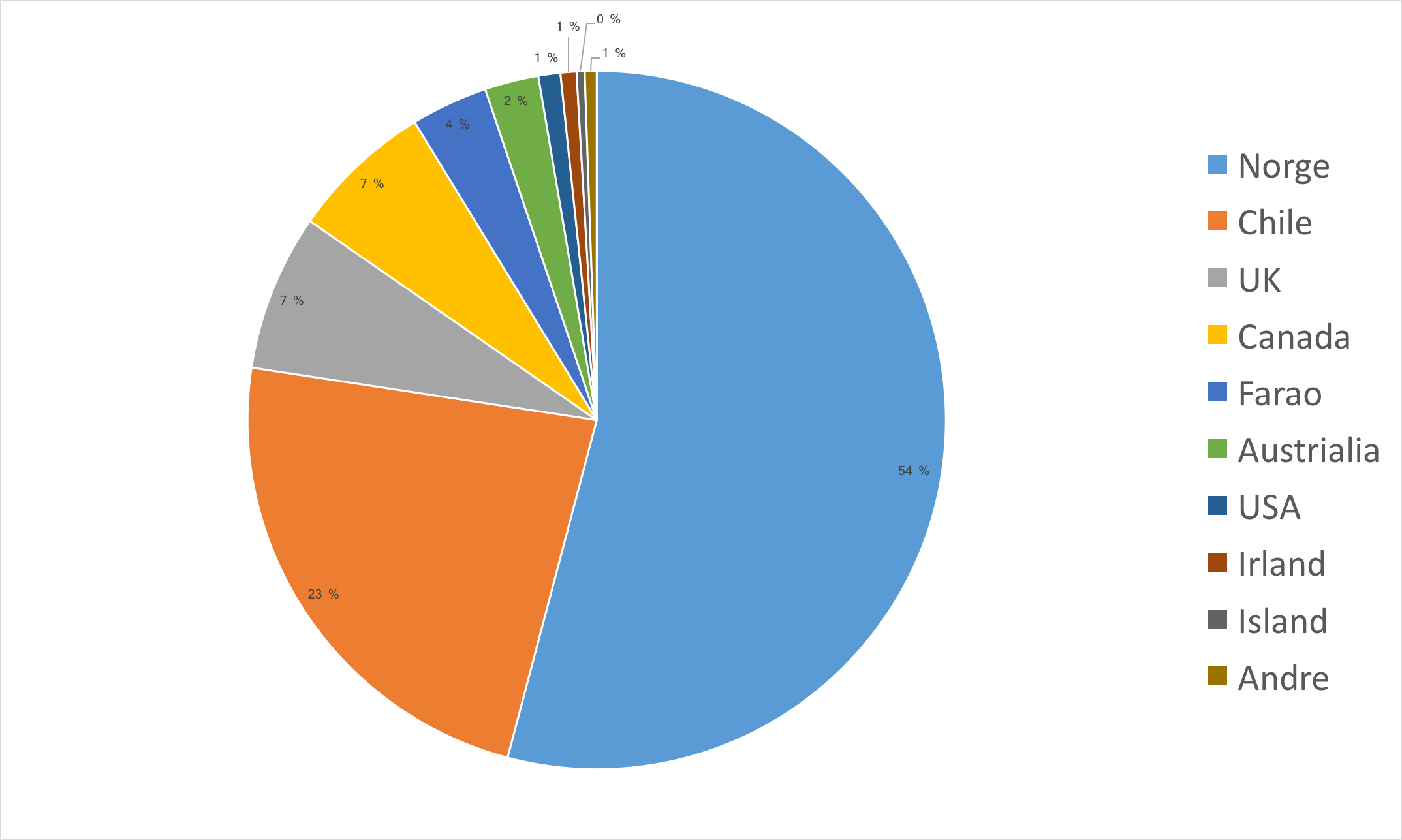

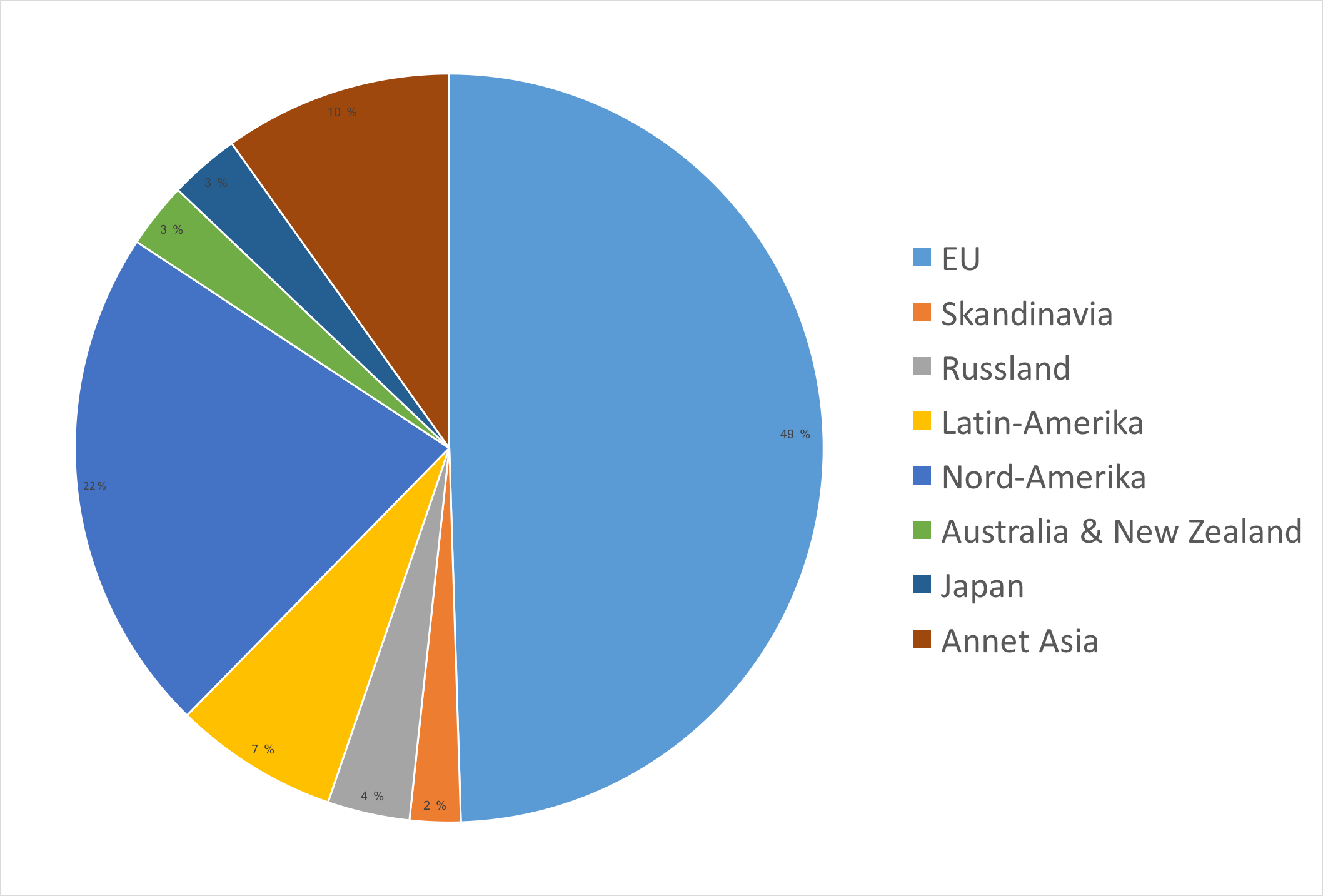

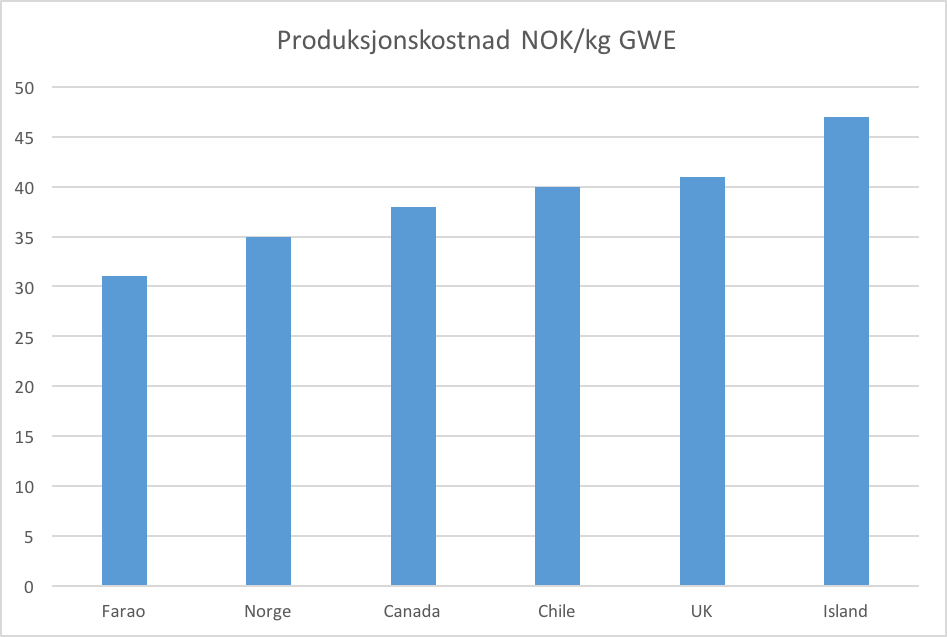

Det er i hovedsak fire steder hvor den Atlantiske laksen kommer fra. Norge, Chile, UK og Canada. Sjekk denne kaka. Denne viser prosentvis hvor mye landene produserte av verdensproduksjonen av Atlantisk laks i 2016.

Norge står for store deler av tilbudet. Chile er nummer to på lista. Når vi prater om de store lakseprodusentene så prater vi om disse to, UK og Canada.

Det som er med oppdrett av laks er at det bare er mulig noen spesifikke områder i verden. Det er flere ting som skal klaffe så mange steder blir utelukket.

- Den optimale havtemperaturen er mellom 8 og 14 grader celsius.

- Vannstrømmene må være riktige.

- Myndighetene må tillatte oppdrett og hjelpe til med regulering.

Av de produserende landene har Chile det største fortrinnet når det kommer til havtemperatur. Gjennom året har de en snitt temperatur på 12 grader celsius. Irland har en snitt temperatur på 11 grader celsius mens Norge, Canada og Scotland har en snitt temperatur på 10 grader celsius. Denne lille forskjellen gjør faktisk at Chile bruker mindre tid på produksjonen.

Vannstrømmene er viktige for å ha rent vann i buret. Derfor trenger man et todelt bur hvor det både strømmer vann og ikke strømmer vann. Dette finner man ofte i fjorder eller skjærgårder.

Laks er et ferskvareprodukt så det er vanlig å fokusere tilbudet til de nærstående landene. Norge har som regel eksportert til Russland, EU og Asia. Chile har eksportert til USA, Sør-Amerika og Asia. Canada til USA (vest-kysten) og Scotland har som regel holdt det innenlands.

I 2016 gikk den produksjonen til følgende områder i verden.

Europa og Nord-Amerika er de største markedene for Atlantisk laks. De siste 10 årene har disse markedene vokst med 4 % årlig, mens den globale etterspørselen har vokst med 5,7 %. Asia har vokst med 10 % de siste 10 årene og står for veksten. Etterspørselen fra Russland har fra 2012 til 2016 falt med omtrent – 14,06 %.

De siste årene har Norge eksportert mindre til Russland og dermed har mer gått til EU. I 2013 gikk 68 % av Norges eksport til Europa, i 2014 var den 72 %, i 2015 var den 77 % og i 2016 gikk den litt tilbake til 67 %. Administrerende direktør Renate Larsen i Norges sjømatråd sier at Norge er svært avhengig av EU.

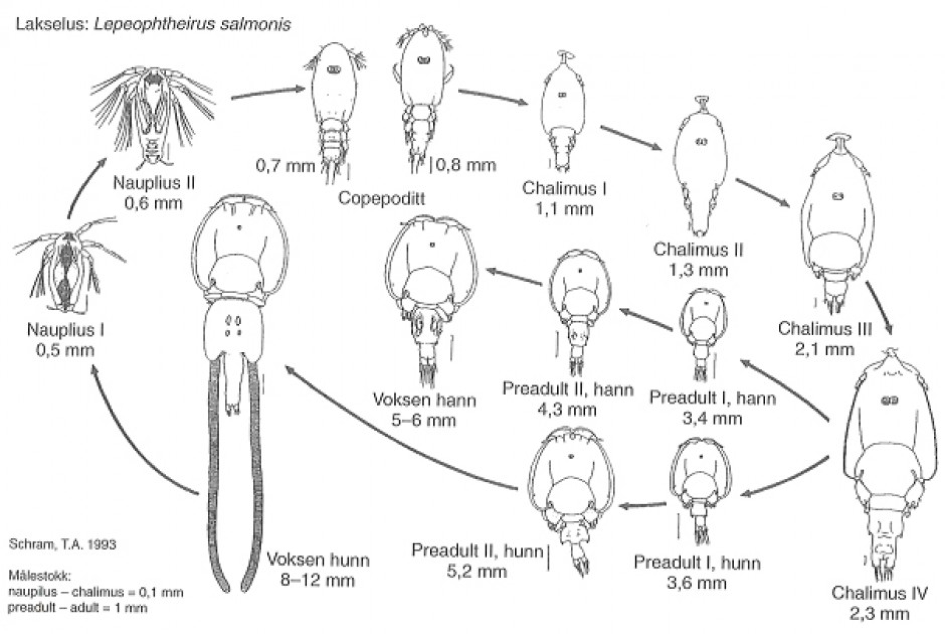

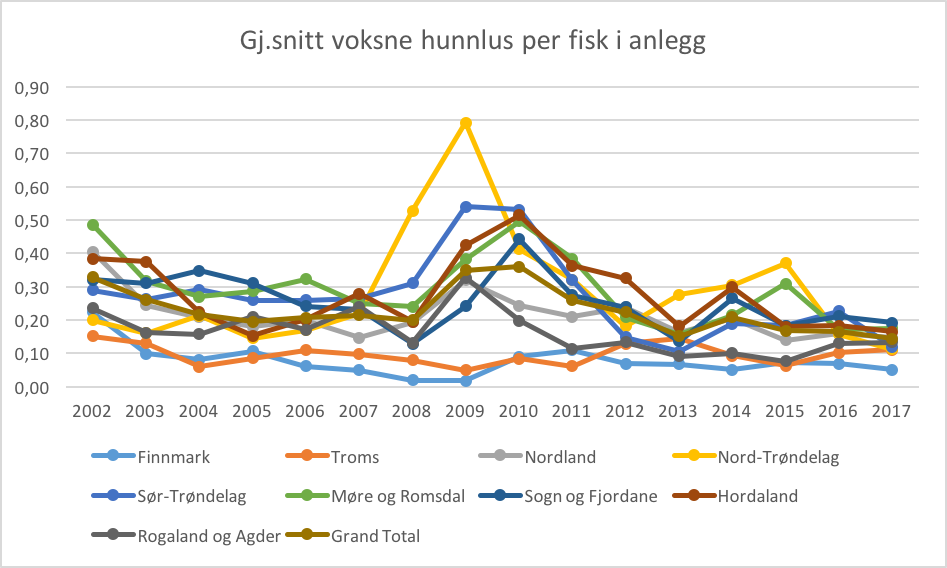

Lakselus. Lepeophtheirus Salmonis.

Oppdrettsnæringen står foran en stor biologisk utfordring og den har gjort seg merkbar i det siste. Lakselusen har økt produksjonskostnadene med NOK 5/kg de siste årene og ligger nå (2017) på rundt NOK 6/kg. Til sammenligning så var produksjonskostnadene fra lus på rundt NOK 1,5/kg i 2011. Dette er tatt fra Pareto´s sjømat rapport.

Lakselus finnes naturlig i alle havområder på den nordlige halvkule og er den vanligste parasitten for laksefisk. Lakselusen er ikke farlig for oss mennesker, men for laksen er den ganske vemmelig. Lakselusen spiser slim, skinn og blod og dette fører til åpne sår hvor andre bakterier kan komme til. Lakselusen utvikler seg gjennom flere faser.

I de første fasene flyter den med vannstrømmene, og når den fester seg til en vert så vokser den videre og ender opp som en voksen lus som er klar for å formere seg. Sånn ser en infisert laks ut:

Laksen er en av de få fiskene som er en anadrom art. Det vil si at de lever de tidligere stadiene av livet i ferskvann, så vandrer de til saltvannet og vender tilbake igjen til ferskvannet når de skal formere seg. Dette er en av grunnen til at villaks er truet av oppdrettslaks. Oppdrettsnæringen øker bestanden av laks og som en naturlig konsekvens øker bestanden av lakselus. Lakselusen fester seg på villaksen som er på vandring og som skal opp elva igjen. Lakselusen trives best i saltvannet og faller av når laksen svømmer oppover elva, men ikke alle. Dermed øker lakselus bestanden blant villaksen unaturlig og truer bestanden.

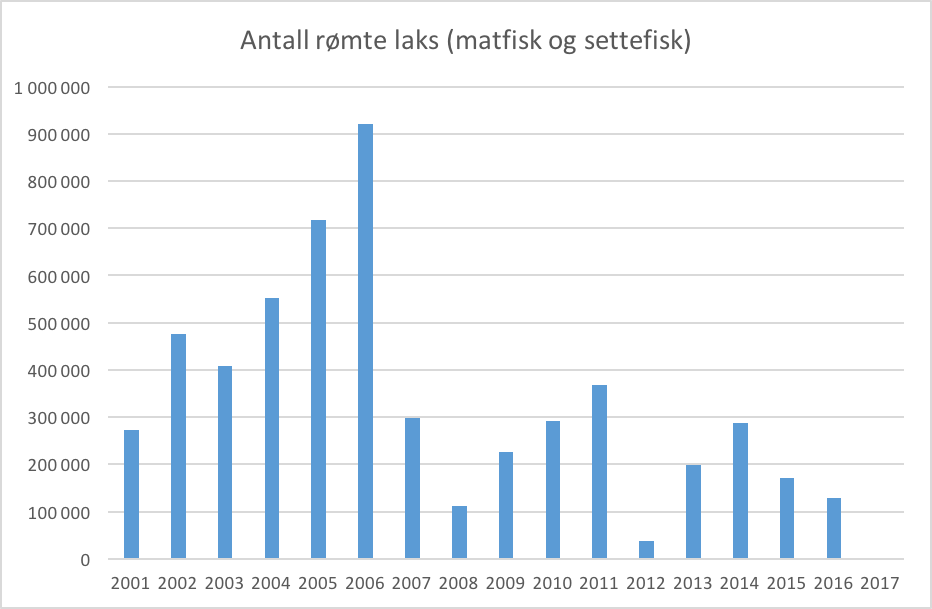

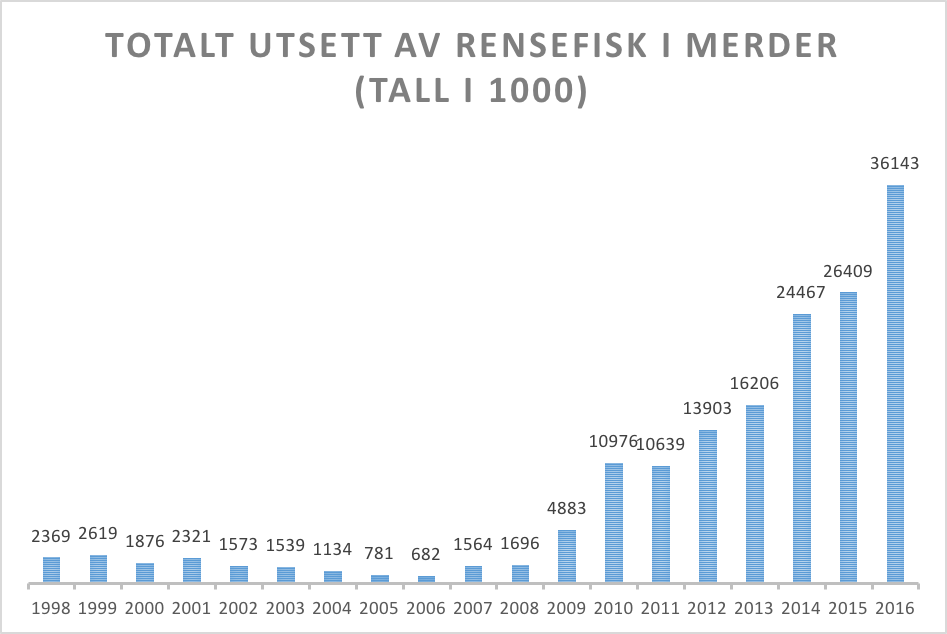

En annen forekomst er oppdrettslaks som rømmer. Disse drar også med seg lakselusen oppover elva. Oppdrettsnæringen har klart å få bedre kontroll her som vi ser på stolpediagrammet nedenfor.

Det er satt en maksimumsgrense for lakselus i oppdrettsanlegg. Til enhver tid kan det ikke være mer en 0,5 voksne hunnlus av lakselus i gjennomsnitt per fisk i anlegget. Slik ser historien ut:

Lakselusen bekjempes med legemidler, rensefisk og mekaniske metoder.

Legemidler er den vanligste metoden for å bekjempe lakselusen. Legemiddelet blir enten tilsatt fôret eller tilsatt gjennom badebehandling. Badebehandling er tilsetting av legemiddel til det vannet som laksefisken oppholder seg i. Dette kan skje enten i merden, da trekkes en tett duk rundt merden før behandling, eller det kan skje i en brønnbåt i store tanker. Her er en oversikt over tillatte legemidler.

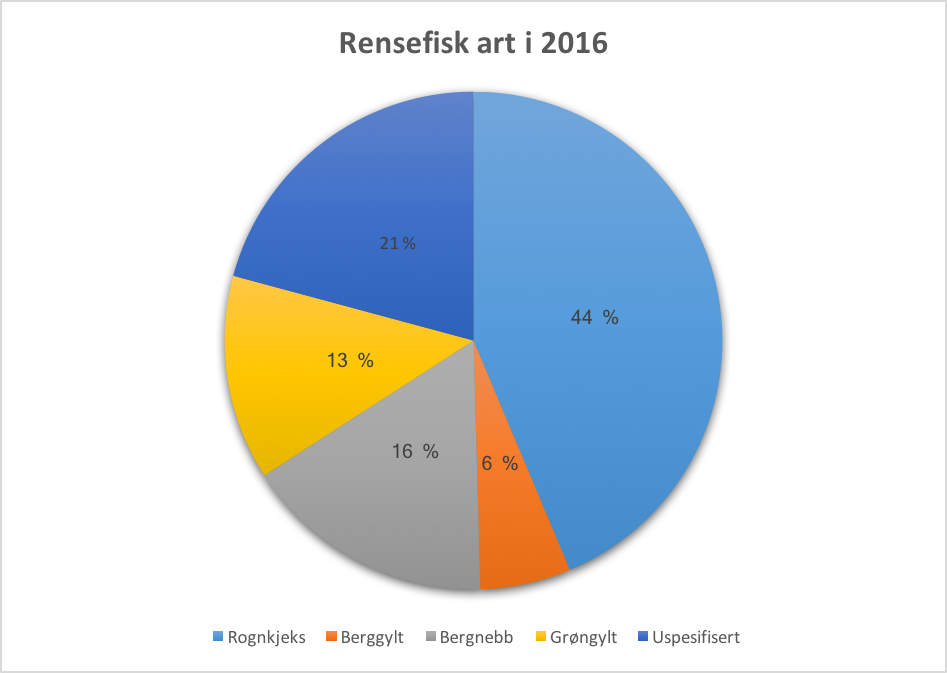

Rensefisk er en fiskegruppe som består av ulike leppefiskarter og rognkjeks. Rensefisken slippes ut blant laksen og spiser lakselusen. Atlantic Lumpus på Oslo Merkur har dette som hovedvirksomhet.

De mekaniske metodene er uten bruk av legemidler. Dette har blitt mer vanlig de siste årene da lakselusen blir mer og mer resistens mot legemiddelene. Dette er det en helt naturlig grunn til og det er at de sterkeste lakselusene overlever og viderefører gode gener til neste generasjon. Mekanisk behandling kan være laser, børsting og spyling. Det finnes også metoder for å redusere muligheten for lakselus å feste seg på laksen. De mest aktuelle er permaskjørt og planktonduk. Her er en PDF-fil som går gjennom en ny metode for fjerning av lakselus

Interessante lenker rundt lakselus:

Lokaliteter som har fått varsel eller vedtak mot lakselus.

Fin artikkel om ståa til lakselus i dag.

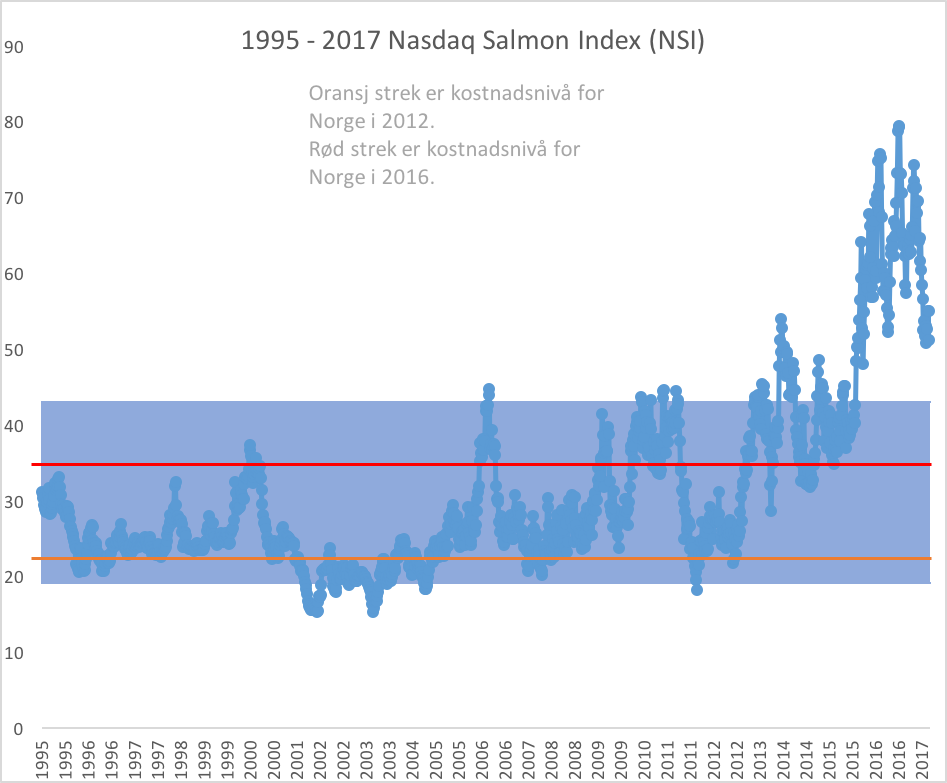

LAKSEPRISEN

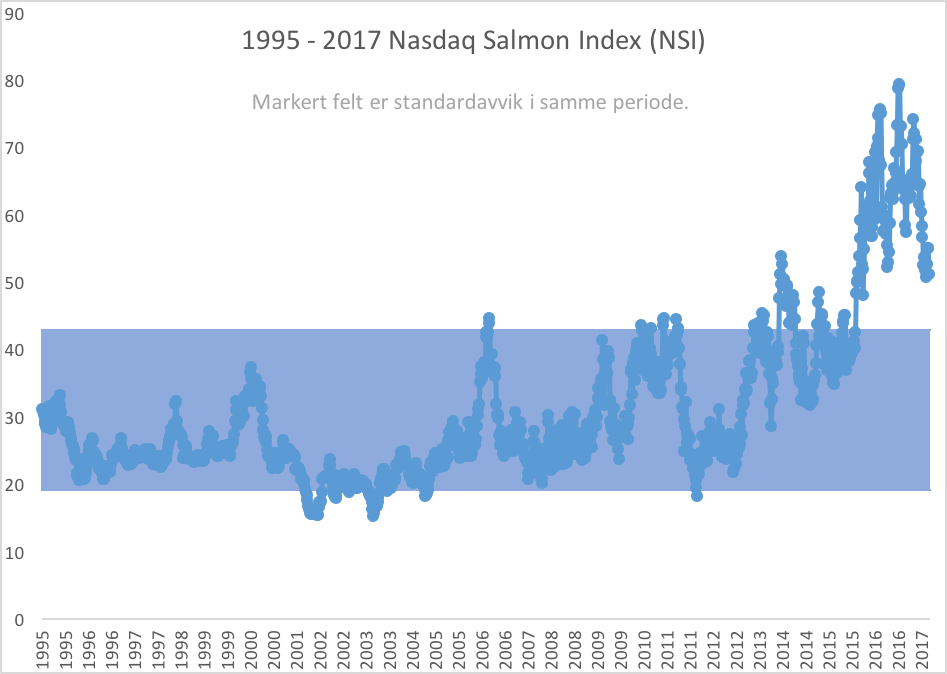

I det norske markedet er det i hovedsak to laksepriser å tenke på. Det er NASDAQ Salmon Index (NSI) og SSB sin ukespris. Du har også Fish Pool Index og Fish Pool Forward Price som styres av Fish Pool ASA.

NSI er et samarbeid mellom Fish Pool ASA og NOS Clearing ASA. NOS Clearing ASA hadde ansvaret for å beregne NOS-prisen fra 2008 som er eksportørenes kjøpspris på laks fra eksterne selskaper. I 2012 startet samarbeidet mellom NOS Clearing ASA og Fish Pool om å utvikle en ny måte å beregne spotprisen på. NASDAQ Salmon Index (NSI) ble lansert i 2013. Fish Pool ASA er 97 % eid av Oslo Børs og NOS Clearing ASA er eid av NASDAQ OMX.

NSI er et veid gjennomsnitt av ukentlig rapporterte salgspriser og tilhørende volum i forskjellige vektklasser av fersk sløyd atlantisk laks. NSI er representativt for totaleksporten fra Norge, men ikke nødvendigvis for resten av laksemarkedet. I følge Marine Harvest 2017 Industry Handbook så må vi trekke 0,70 NOK fra NSI for å få oppdretternes salgspris.

Markert område i grafen er standardavviket til NSI i samme periode.

SSB-prisen baseres på statistikk fra Tollvesenet. Marine Harvest har beregnet at oppdretternes salgspris er SSB-prisen minus frakt til grensen, toll og skatter, i tillegg til justering for kvalitet, kontraktsalg og frakt til Oslo. Kostander forbundet med ankomst til terminal trekkes fra. MHG beregnet dette til – 1,50 NOK.

Fish Pool Indeks (FPI) er en syntetisk markedspris og består av flere ulike indekser og priser på laks. Den er satt sammen av salgsprisen til oppdretterne (25 %), NSI (55 %) og SSB (20 %). Maren Mathiasen skriver i master oppgaven sin at Marine Harvest har kommet frem til at NOS-prisen, altså nå NSI, representerer 2/3 av det globale kvantumet. Hun skriver videre at fra 2000 til 2011 så hadde globalt tilbud en forklaringskraft på 87 % på den årlige NOS-prisen. Om man tar med 2012 synker den til 66 %.

Håkon Kleven og Anders Kristian Løken skrev i 2012 en masteroppgave hvor de ville finne ut av korrelasjonen mellom sjømatselskapene på Oslo Børs og lakseprisen. Fra side 73 og utover sjekker de korrelasjonen. Her er en del av konklusjonen.

Hovedkonklusjonen i denne oppgaven er at det er en positiv sammenheng mellom endringer i futurespriser på laks og aksjekurs på lakseeselskaper. I vår regresjonsmodell finner vi at alle aksjene har signifikante og positive betaer mot 2 måneders futureskontrakten på laks (M2). Som ventet hadde de også signifikante og positive betaer mot OBX-indeksen. FPI hadde ingen signifikant påvirkning på aksjene, med unntak av Lerøy og Marine Harvest. Lerøy ble svakt positivt påvirket av endring i FPI i samme uke, mens Marine Harvest ble svakt negativt påvirket av forrige ukes endring i FPI.

Legger til samme graf som over, men putter inn kostandsnivået for Norge i 2012 og 2016. Jeg fant det interessant hvertfall. 2012 = NOK 23/kg, 2016 = NOK 35/kg. Husk, NOK 5/kg er på grunn av lakselus.

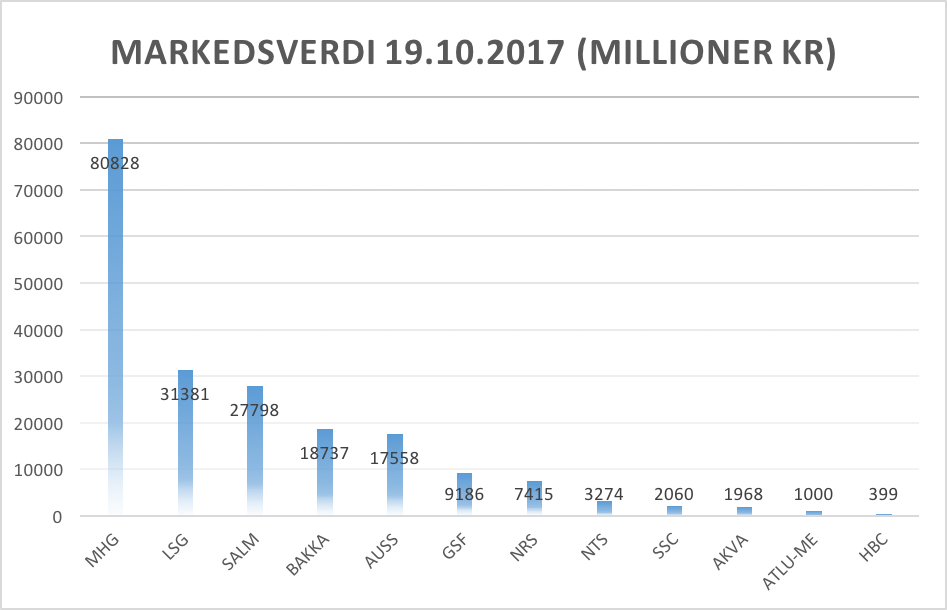

Selskapene på Oslo Børs i sjømatsektoren.

Her kan du se på sjømatindeksen: OSLO Seafood Index (OSLSFX)

Sjømatsektoren på Oslo børs består av 8 selskaper som driver med oppdrett av atlantisk laks og 4 andre selskaper som driver med teknologi, lus, helse og transport. Det er et til på Oslo Merkur som jeg ikke har tatt med i tallene nedenfor. De heter Sino Agro food (SIAF). Dette er et Amerikansk selskap med fokus på Kina og som selger sjømat og storfe.

Disse selskapsbeskrivelsene er tatt direkte fra Oslo Børs.

Marine Harvest ASA (MHG) er et av verdens ledende sjømatselskap og verdens største produsent av atlantisk laks. Selskapet har 12.717 ansatte og virksomhet i 24 land.

Lerøy Seafood Group ASA’s (LSG) kjernevirksomhet er distribusjon, salg og markedsføring av sjømat, videreforedling av sjømat, produksjon av laks, ørret og andre arter, samt produktutvikling. Konsernet utøver sin virksomhet gjennom datterselskaper i Norge, Sverige, Frankrike og Portugal samt et nettverk av salgskontorer som sikrer tilstedeværelse i de viktigste markedene både nasjonalt og internasjonalt.

Lerøy Seafood Group (LSG) eier Havfisk ASA og Norway Seafood Group ASA.

SalMar (SALM) er en av verdens største og mest effektive produsenter av laks.Konsernet har oppdrettsaktivitet i både Midt-Norge og Nord-Norge, samt en betydelig slakteri- og videreforedlingsaktivitet ved InnovaMar på Frøya og Vikenco på Aukra. Videre eier SalMar 50 % av Scottish Seafarms Ltd.

Bakkafrost (BAKKA) er den ledende produsenten av Atlantisk laks fra Farao Øyene. Bakkafrost kontrollerer hele verdikjeden fra produksjon av fòr til VAP.

Austevoll Seafood Group (AUSS) er en betydelig aktør innen pelagisk fiskeri, fiskemel / oljeproduksjon, foredling av fisk til konsum, salg av fiskeprodukter og lakseoppdrett.

Austevoll Seafood Group eier 52,69 % av Lerøy Seafood Group (LSG).

Grieg Seafood ASA (GSF) er et integrert norsk sjømatselskap med virksomhet innenfor lakseoppdrett og videreforedling. Selskapet har virksomhet i Norge, Canada og UK, og en total produksjonskapasitet på 95.000 tonn slaktet vekt.

Norway Royal Salmon (NRS) er et integrert sjømatselskap med virksomhet innen lakseoppdrett, settefisk, slakteri og salg & markedsføring. NRS har 35 konsesjoner for oppdrett av laks i tre kjerneområder; Vest-Finnmark, Senja i Troms og Rogaland/Hordaland. NRS selger laks gjennom eget salgsapparat til cirka 50 land.

NTS ASA (NTS) er et fullintegrert havbrukskonsern, lokalisert i Midt-Norge. Midt-Norsk Havbruk AS produserer oppdrettslaks og er tildelt 14 konsesjoner. Norsk Fisketransport AS er et av landets ledende brønnbåtrederier og opererer en flåte på 10 fartøyer. KB Dykk AS, med sine 9 fartøy, tilbyr alt innen service til oppdrettsnæringen. NTS er også involvert i godstransport på sjø gjennom NTS Shipping AS. NTS Management tilbyr kvalitets- og sikkerhetssystemer til aktører i Midt- og Nord-Norge.

AKVA group (AKVA) er den ledende leverandøren av teknologi til fiskeoppdrett og er den eneste med global distribusjon. Produktene består av programvare, sensorsystemer, fôringsanlegg og merdsystemer.

Scottish Salmon Company PLC (SSC) er den ledende produsenten av skotsk laks. Det er over 50 gårder på Hebrides og West Coast of Scotland, potensielle høstvolumer er ca. 30.000 tonn.

Atlantic Lumpus AS (ATLU-ME) er ett oppdrettsselskap med kontroll på hele verdikjeden. Selskapet skal produsere rognkjeks som rensefisk mot lakselus, og har sin virksomhet i Norge. Selskapets kjerneverdier er miljøvennlig produksjon av ett miljøvennlig produkt.

Hofseth BioCare (HBC) sitt hovedmål er å tilby høyverdi biomarine ingredienser til humant konsum. Selskapet er grunnlagt på kjerneverdiene bærekraftig og optimal utnyttelse av naturressurser. Gjennom innovativ produksjonsteknologi er HBC i stand til å bevare kvaliteten på protein, kalsium og olje fremstilt av lakseavskjær. HBC bidrar dermed til effektiv utnyttelse av marine ressurser til det profitable markedet for kvalitet ingredienser til humant konsum.

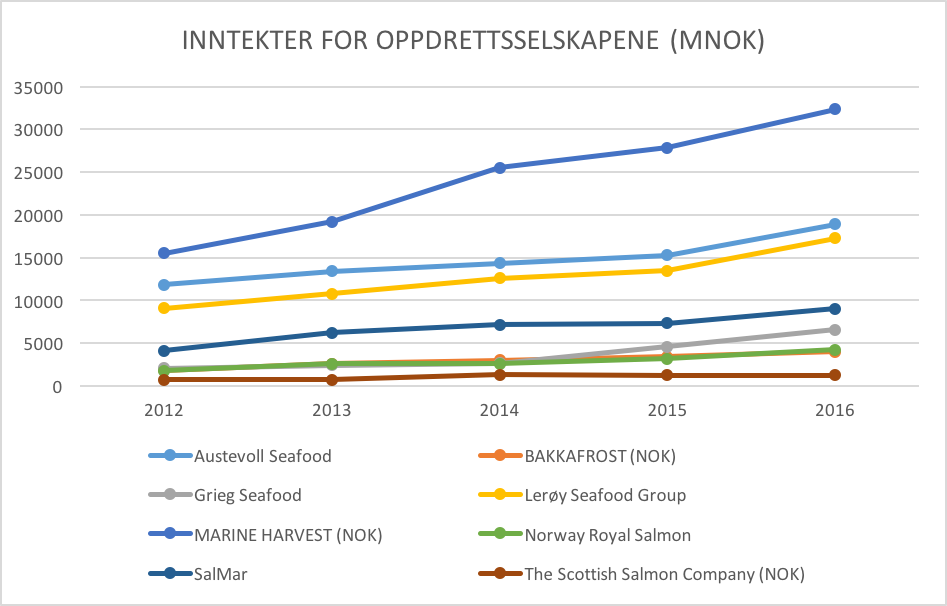

Da kommer det et parti her med mange forskjellige grafer så vi får en indikasjon på hvor selskapene ligger i forhold til hverandre med tanke på inntjening, gjeld, marginer og mer.

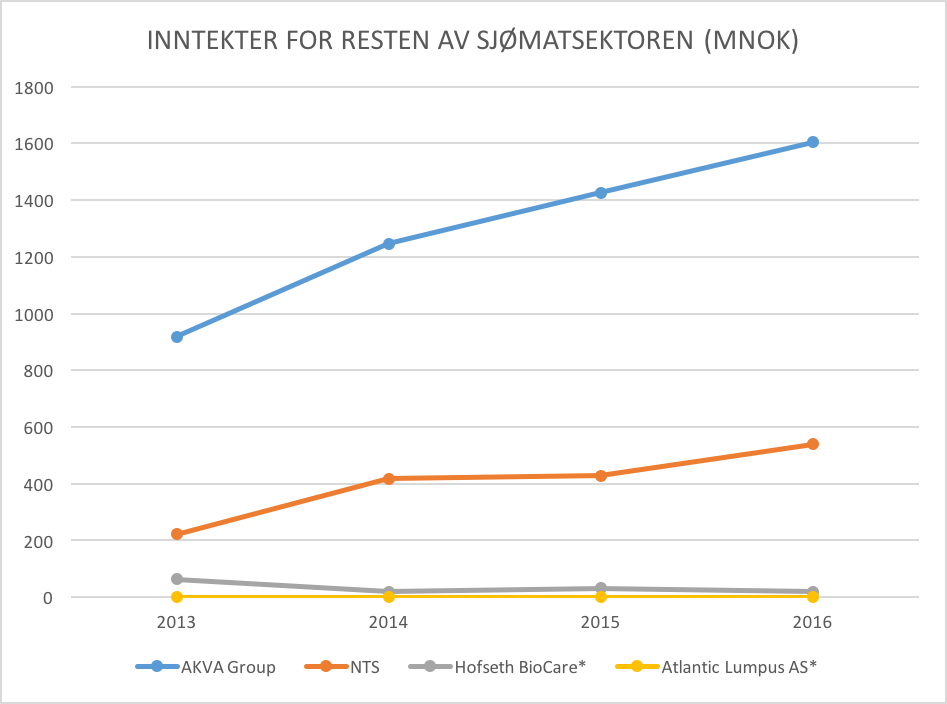

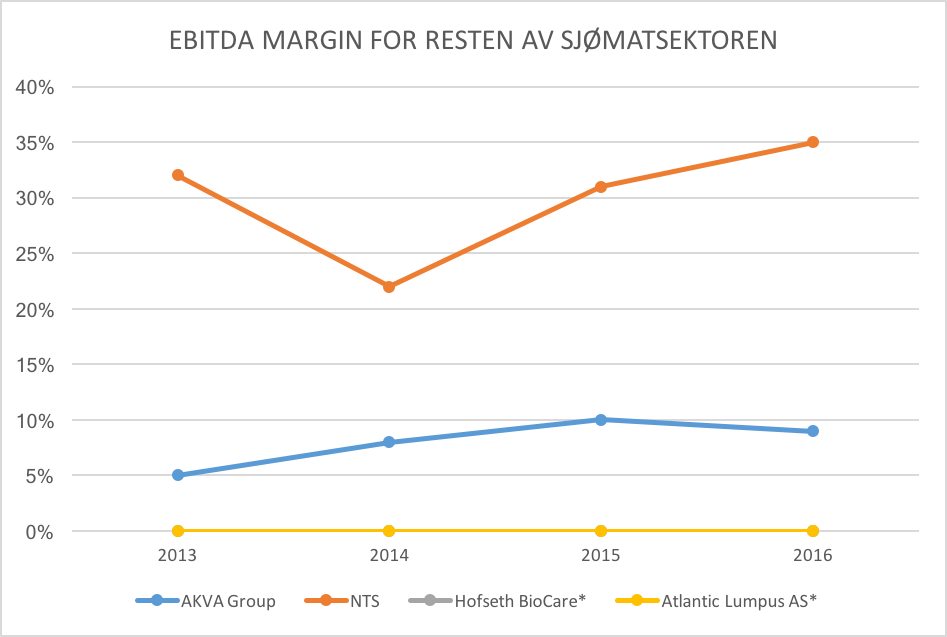

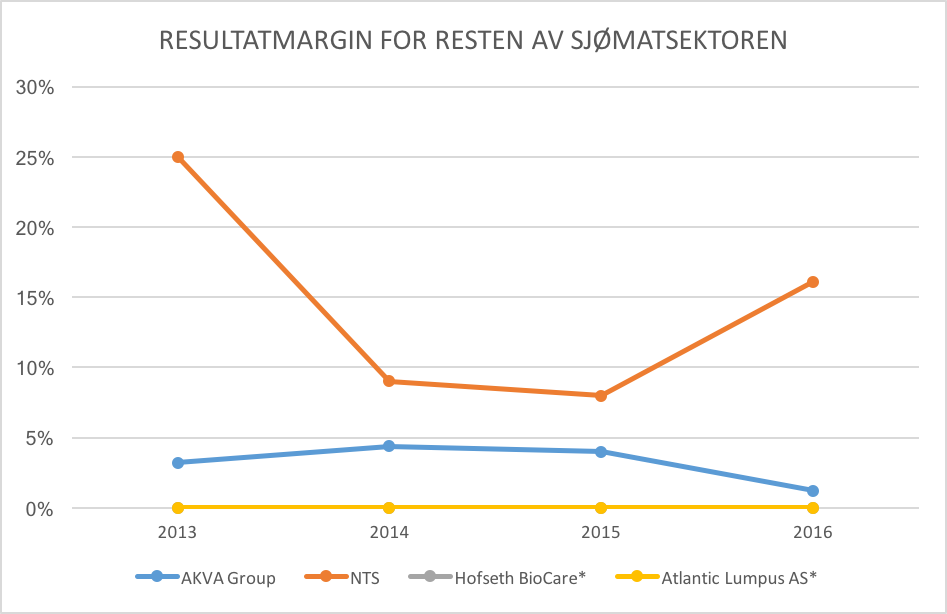

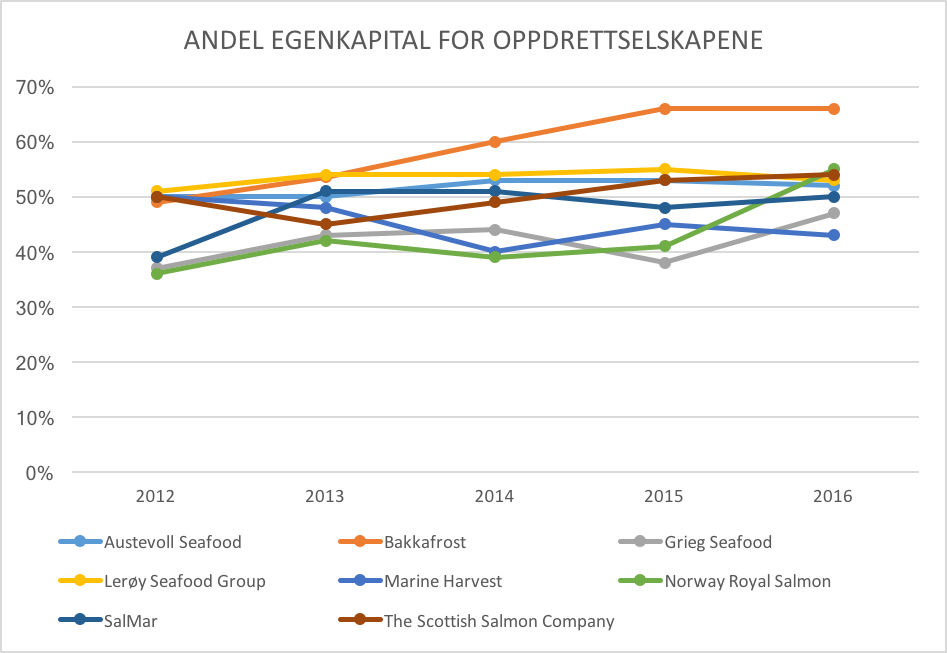

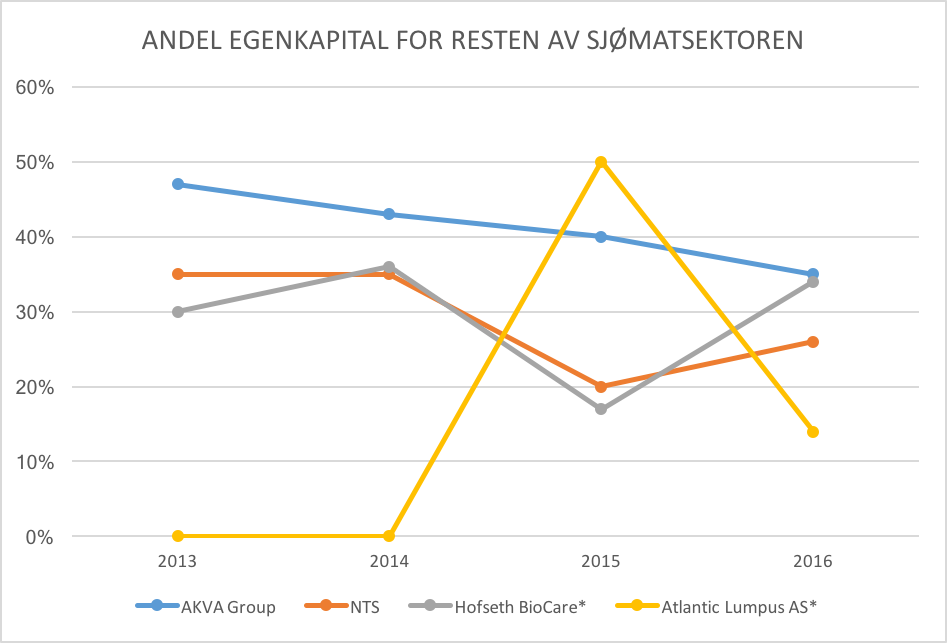

Jeg sammenligner oppdrettsselskapene med hverandre og skiller ut resten av sjømatsektoren. De med * er fra AXESS eller MERKUR.

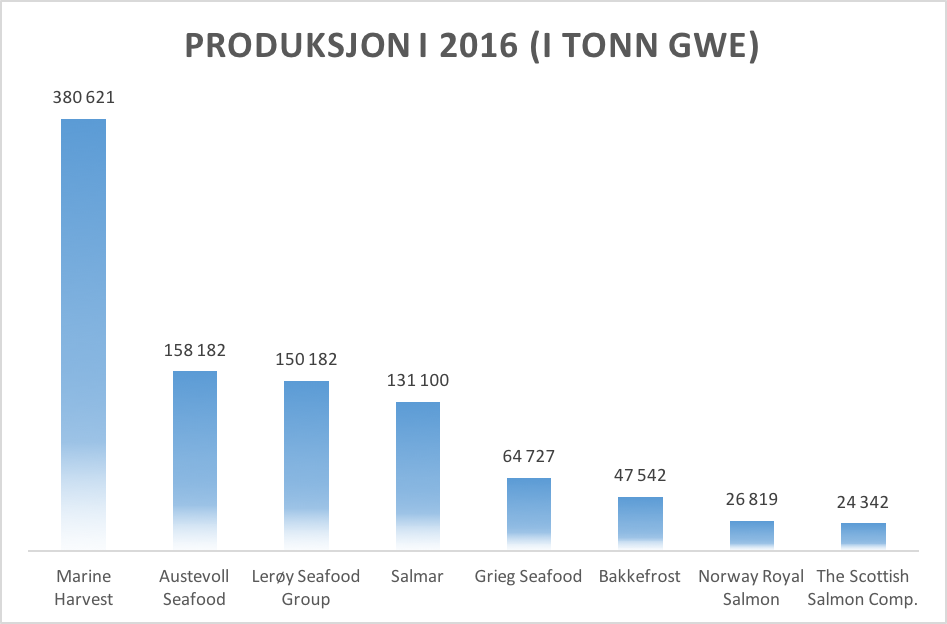

Starter med hvor mye oppdrettsselskapene produserer i GWE.

Så topplinjen

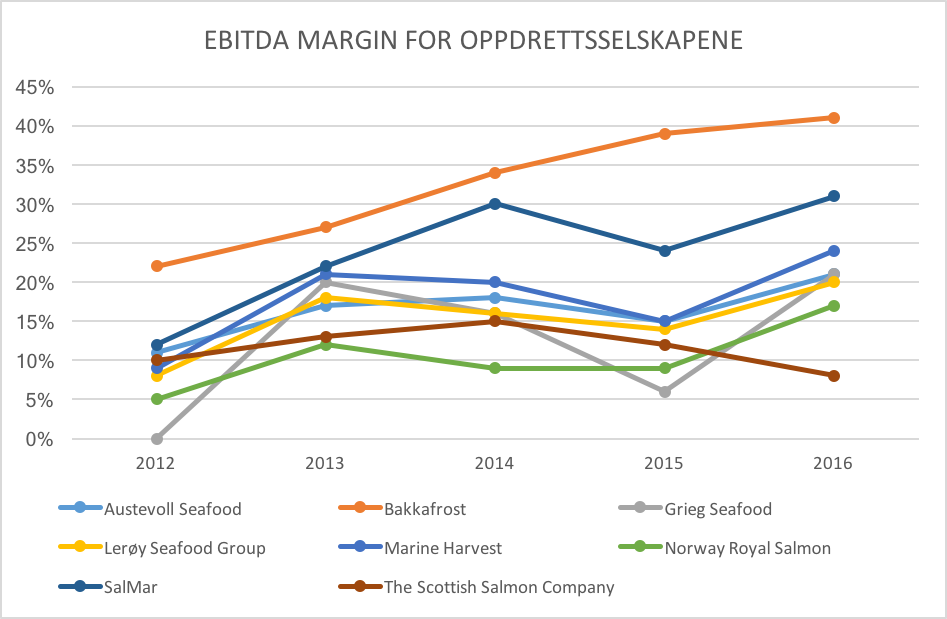

Så EBITDA marginene

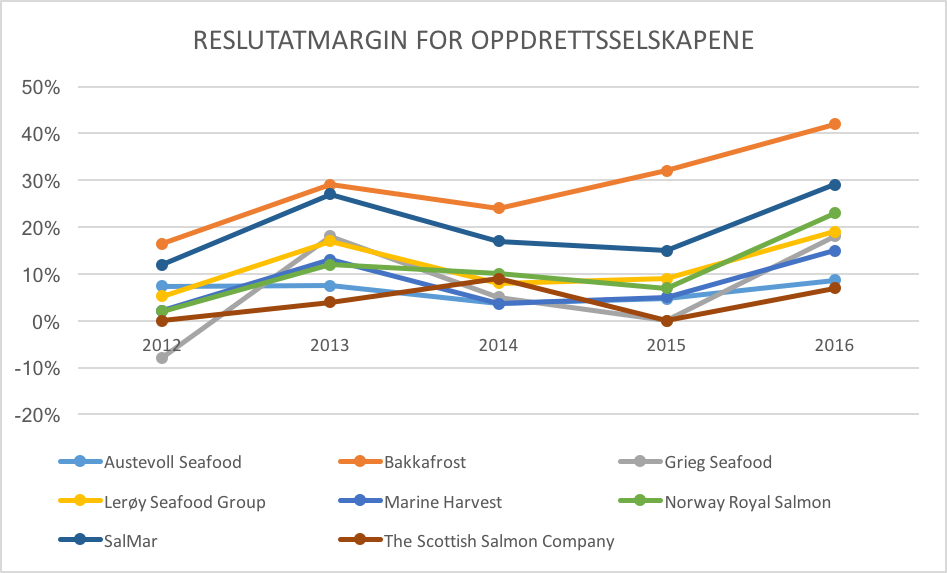

Så resultat marginene

Så finansieringen

Nettside om finans, sparing og personlig økonomi. Vårt mål er å bli økonomisk sterke ved å spare penger og investere smart.

Tilbakeping: DE BESTE UTBYTTEAKSJENE - Samling av Utbytte i Sjømatsektoren

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

The point of view of your article has taught me a lot, and I already know how to improve the paper on gate.oi, thank you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://accounts.binance.com/bg/register?ref=GJY4VW8W

Your article made me suddenly realize that I am writing a thesis on gate.io. After reading your article, I have a different way of thinking, thank you. However, I still have some doubts, can you help me? Thanks.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://accounts.binance.com/cs/register-person?ref=PORL8W0Z

At the beginning, I was still puzzled. Since I read your article, I have been very impressed. It has provided a lot of innovative ideas for my thesis related to gate.io. Thank u. But I still have some doubts, can you help me? Thanks.

The point of view of your article has taught me a lot, and I already know how to improve the paper on gate.oi, thank you. https://www.gate.io/ar/signup/XwNAU

Can you be more specific about the content of your enticle? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.com/en/register-person?ref=P9L9FQKY

Reading your article has greatly helped me, and I agree with you. But I still have some questions. Can you help me? I will pay attention to your answer. thank you.

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks. nimabi

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks. nimabi

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks. nimabi

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/zh-CN/register-person?ref=W0BCQMF1

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.com/ru/register?ref=PORL8W0Z

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.com/pt-PT/register?ref=DB40ITMB

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/pt-BR/join?ref=JHQQKNKN

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.com/ar-BH/register?ref=PORL8W0Z

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/uk-UA/join?ref=PORL8W0Z

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.info/id/join?ref=FIHEGIZ8

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/el/register?ref=IQY5TET4

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://accounts.binance.com/pt-BR/register-person?ref=YY80CKRN

Your article helped me a lot, is there any more related content? Thanks!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.com/en-ZA/register?ref=JHQQKNKN

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.com/lv/register?ref=B4EPR6J0

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks.

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks.

Your article helped me a lot, is there any more related content? Thanks!

Thank you, your article surprised me, there is such an excellent point of view. Thank you for sharing, I learned a lot.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Venture into the vast realm of EVE Online. Forge your empire today. Conquer alongside thousands of players worldwide. Play for free

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.info/en-ZA/register?ref=JHQQKNKN

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Very nice post. I just stumbled upon your blog and wanted to say that I’ve really enjoyed browsing your blog posts. In any case I’ll be subscribing to your feed and I hope you write again soon!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Five Killer Quora Answers On Keyless Entry Remote Repair Keyless Entry Remote Repair (Michael)

See What Emergency Key Repair Tricks The Celebs Are Using emergency key Repair

What’s The Current Job Market For Car Keyless Start Repair Professionals Like?

car keyless Start repair

Proximity Key Repair Tools To Make Your Daily Life Proximity Key Repair Trick That Every Person Should Know proximity Key repair

What’s The Job Market For Car Key Jammed Repair Professionals?

Car Key Jammed Repair

Nine Things That Your Parent Teach You About Vehicle

Key Repair Vehicle Key Repair

Your article helped me a lot, is there any more related content? Thanks!

See What Emergency Key Repair Tricks The Celebs Are Using emergency Key Repair

Guide To Push To Start Key Repair: The Intermediate Guide In Push To Start Key Repair Push To Start Key Repair (pad.fs.lmu.de)

Are You Getting The Most From Your Car Mechanical Key Repair?

Car Keyless Unlock Repair

What’s The Job Market For Car Keyless Start Repair

Professionals Like? Keyless Start Repair

The 10 Scariest Things About Broken Key Repair Broken Key Repair

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

What’s The Job Market For Keyless Fob Repair Professionals Like?

keyless fob repair

The 10 Scariest Things About Keyless Entry Remote Repair Keyless Entry Remote Repair (mlx.su)

Smart Key Repair Tools To Help You Manage Your Daily Life

Smart Key Repair Trick That Every Person Should Be

Able To Smart Key Repair

The Most Hilarious Complaints We’ve Seen About

Transponder Key Repair Remote key Repair

15 Licensed Car Key Repair Benefits That Everyone Should Be Able

To Smart Key Repair

7 Things You’ve Never Knew About Keyless

Entry Repair vehicle Keyless entry repair

What Is Keyless Entry Repair? What Are The Benefits And How To Use It vehicle keyless entry repair

What’s The Current Job Market For Vehicle Keyless Start Repair Professionals Like?

Vehicle Keyless Start Repair (Posteezy.Com)

The 10 Most Terrifying Things About Keyless Remote Repair Keyless Remote Repair

9 Things Your Parents Teach You About Transponder Key Repair

Transponder Key repair – moparwiki.win –

9 Lessons Your Parents Taught You About Car Flip Key Repair Flip Key Repair

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/en-IN/register?ref=UM6SMJM3

The 9 Things Your Parents Taught You About Car Flip Key Repair Car Flip Key Repair

5 Killer Quora Answers To Car Key Lock Repair Car Key Lock Repair (md.darmstadt.ccc.de)

What’s The Current Job Market For Car Keyless Entry System Repair Professionals?

Car Keyless Entry System Repair

See What Ignition Key Repair Tricks The Celebs Are Making Use Of

Ignition Key Repair (brewwiki.win)

10 Things That Your Family Teach You About Remote Key Repair Broken Key Repair

Guide To Car Key Ignition Switch Repair: The Intermediate Guide For Car

Key Ignition Switch Repair car key ignition switch repair

The 10 Most Terrifying Things About Car Key Repair Service Car Key Repair Service

What’s The Current Job Market For Keyless Fob Repair Professionals?

Keyless Fob Repair

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

What’s The Job Market For Vehicle Keyless Start Repair Professionals

Like? Vehicle Keyless Start Repair

The 10 Most Terrifying Things About Laser Cut Key Repair Laser Cut Key Repair

What’s The Current Job Market For Car Keyless Start Repair Professionals?

Car Keyless Start Repair

25 Surprising Facts About Keyless Fob Repair Vehicle Keyless Start Repair

Car Key Shell Repair Tools To Improve Your Daily Life Car Key Shell Repair Trick That Should Be Used By Everyone Be

Able To car key shell repair

9 Lessons Your Parents Teach You About Car Key Housing Repair Car Key Housing Repair

Car Ignition Repair Tips To Relax Your Everyday Lifethe Only Car Ignition Repair Trick That Should Be Used By Everyone

Know Car Ignition Repair

Key Stuck In Ignition Repair Tools To Ease Your Daily Lifethe One Key Stuck

In Ignition Repair Trick That Should Be Used By Everyone Be

Able To Key Stuck In Ignition Repair; blogfreely.net,

The 10 Scariest Things About Broken Key Repair Broken Key Repair (Abigail)

Guide To Car Keyless Entry Fob Repair: The Intermediate Guide For Car Keyless Entry Fob Repair Car Keyless Entry Fob Repair

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

See What Car Keyless Start System Repair Tricks The Celebs

Are Using Car Keyless Start System Repair

9 Lessons Your Parents Taught You About Car Key Remote Repair Car Key Remote Repair

5 Killer Quora Answers To Car Mechanical Key Repair

Car Mechanical Key Repair

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

See What Best Robotic Hoover Tricks The Celebs Are Utilizing best robotic hoover

How To Identify The Robot Cleaners Uk That Is Right For You Buy Robot Cleaner

Guide To Auto Vacuum Cleaner: The Intermediate Guide Towards Auto Vacuum Cleaner Auto vacuum cleaner

You’ll Be Unable To Guess Robot Cleaner’s Tricks robot Cleaner

Your article helped me a lot, is there any more related content? Thanks!

The 10 Most Scariest Things About Best Robot Vacuums Uk Best Robot Vacuums Uk

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Why People Don’t Care About Robot Vacuum Cleaner best robot Vacuum cleaners Uk

5 Killer Quora Answers To Keyless Ignition Repair Keyless Ignition Repair

11 Ways To Destroy Your Robot Vacuum And Mop automatic dust Robot

Guide To Auto Vacuum Cleaner: The Intermediate Guide The Steps To Auto Vacuum Cleaner auto Vacuum Cleaner

The Most Effective Reasons For People To Succeed

At The Automatic Hoovers Industry self-charging vacuum

Guide To Robot Vacuum Cleaner With Mop: The Intermediate Guide To

Robot Vacuum Cleaner With Mop robot Vacuum cleaner with mop

Why Is Everyone Talking About Vacuum Mop Cleaner Robot Right Now robot cleaner (diigo.com)

You’ll Never Guess This Robot Cleaner’s Tricks robot cleaner

Five Killer Quora Answers To Robot Vacuum Cleaner Uk robot vacuum cleaner Uk

Robot Robotic Vacuum Cleaners Tools To Make Your Daily Life

Robot Robotic Vacuum Cleaners Technique Every Person Needs To Learn Robot Robotic Vacuum Cleaners

9 Lessons Your Parents Teach You About Robotic Vacuum Cleaner Uk robotic vacuum cleaner Uk

The 10 Most Terrifying Things About Best Robotic Vacuum Cleaners best robotic vacuum cleaners

Is Robot Cleaners Uk The Same As Everyone Says? Buy robot Cleaner

See What Automatic Vacuum Cleaner Uk Tricks The Celebs Are Making

Use Of Automatic vacuum cleaner Uk

15 Best Robot Vacuum Cleaner Bloggers You Should Follow best robot Vacuum cleaner

9 Things Your Parents Teach You About Best Robot Hoover Best Robot hoover

How To Save Money On Robotic Hoover robotic Hoovers

What’s The Job Market For Which Robot Vacuum Cleaner Professionals Like?

which robot vacuum cleaner

Guide To Robot Vacuum Cleaner With Mop: The Intermediate Guide On Robot Vacuum Cleaner With Mop Robot Vacuum Cleaner With Mop

Guide To Best Robot Vacuum Uk: The Intermediate Guide To Best Robot Vacuum Uk Best robot vacuum Uk

What’s The Job Market For Which Robot Vacuum Cleaner Professionals Like?

which robot vacuum Cleaner

Five Killer Quora Answers On Automatic Vacuum Cleaner

automatic Vacuum cleaner

A Help Guide To Robot Vacuum Cleaner Mop From Beginning To End

Smart Dust cleaner

Cheap Robot Hoover Tools To Make Your Daily

Lifethe One Cheap Robot Hoover Trick That Everyone Should Learn Cheap Robot hoover

Can Robot Vacuum Never Rule The World? Self-Cleaning Robot

Guide To Best Robot Vacuum Uk: The Intermediate Guide In Best

Robot Vacuum Uk Robot Vacuum uk

The Best Automatic Hoover Tricks For Changing Your Life Best Automatic Hoover (Fenghuang.3Yunding.Cn)

Guide To Best Robot Vacuum Uk: The Intermediate Guide

The Steps To Best Robot Vacuum Uk Best robot vacuum uk

What’s The Job Market For Robot Vacuum And Mop Professionals Like?

best robot vacuum cleaner uk

The Best Automatic Hoover Tricks To Transform Your Life Best Automatic Hoover

The Most Hilarious Complaints We’ve Been Hearing About Smart Vacuum Robotic Vacuum

What’s Holding Back This Robotic Hoover Industry?

robotic hoover and Mop

Best Robot Vacuum And Mop: It’s Not As Difficult As You Think Best robot vacuum and mop UK

Nine Things That Your Parent Taught You About Automatic Vacuum Cleaners

automatic Vacuum cleaner (lineage182.tw)

9 Lessons Your Parents Taught You About Robotic Vacuum

Cleaner Uk Robotic Vacuum Cleaner Uk (Molchanovonews.Ru)

Robot Cleaner Vacuum And Mop Tools To Help You Manage Your Everyday Lifethe Only

Robot Cleaner Vacuum And Mop Trick That Everybody Should Be Able To robot cleaner vacuum and mop

Cheap Robot Hoover Tips To Relax Your Daily Life Cheap Robot Hoover

Trick Every Person Should Be Able To Cheap Robot Hoover (Chessdatabase.Science)

What Experts In The Field Want You To Know Automatic Floor Sweeper

The 10 Scariest Things About Robot Vacuums & Mops Robot Vacuums & Mops (Bioimagingcore.Be)

What’s The Point Of Nobody Caring About Vacuum Cleaners Robot Self cleaning Robot Vacuum

Guide To Robot Vacuum Cleaner With Mop: The Intermediate

Guide On Robot Vacuum Cleaner With Mop robot Vacuum cleaner With mop

Guide To Automatic Hoover: The Intermediate

Guide Towards Automatic Hoover Automatic Hoover

See What Best Robotic Hoover Tricks The Celebs Are Using best robotic hoover (ibsemiahmoo.ca)

What Experts On Car Key Guard Repair Want You To Know Key Fob Repair

The 12 Types Of Twitter Which Robot Vacuum Cleaner The Twitter Accounts That You Follow Robotic suction Cleaner

The 10 Scariest Things About Robot Vacuums &

Mops robot vacuums & Mops (bbs.wj10001.com)

What Is Robot Vacuum Cleaners Uk And How To Use What Is Robot Vacuum

Cleaners Uk And How To Use Autonomous vacuum

Five Killer Quora Answers To Robot Hoover And Mop Robot Hoover And Mop

What’s The Job Market For Autonomous Vacuum Professionals?

autonomous Vacuum

The Best Automatic Hoover Tricks To Transform Your Life Best Automatic Hoover

Robot Cleaner Uk Tools To Help You Manage Your Daily Life Robot Cleaner Uk Trick That Everybody Should Know Robot Cleaner

5 Robot Cleaners Uk Tips From The Pros buy robot Cleaner

You’ll Be Unable To Guess Robot Cleaner’s Tricks robot Cleaner

The 10 Most Terrifying Things About Robot Vacuums & Mops Robot Vacuums & Mops

The 10 Scariest Things About Best Robot Vacuum And Mop Robot Vacuum

Guide To Robot Vacuum Cleaner With Mop: The Intermediate Guide On Robot Vacuum

Cleaner With Mop robot vacuum cleaner with mop

Robot Cleaner Vacuum And Mop Tools To Ease Your Daily Life Robot Cleaner Vacuum And Mop Technique Every Person Needs To Learn robot cleaner vacuum And mop

The Motive Behind Vacuum Mop Cleaner Robot Has Become Everyone’s Obsession In 2024 vacuum

robot – hedgedoc.eclair.ec-lyon.fr –

Five Killer Quora Answers On Car Key Signal Issue Repair car Key signal issue repair (best-kryger-2.Technetbloggers.de)

What Do You Do To Know If You’re Prepared To Go After Remote Hoovers

Smart Home vacuum

5 Motives Automatic Vacuum Cleaner And Mop Is Actually A Positive Thing best robotic Vacuum cleaner uk

What’s The Current Job Market For Which Robot Vacuum Cleaner Professionals?

which robot vacuum cleaner

9 . What Your Parents Teach You About Robot

Hoover Uk robot Hoover uk

Robot Cleaner Vacuum And Mop Tools To Streamline Your

Daily Life Robot Cleaner Vacuum And Mop Technique Every Person Needs To Know robot cleaner Vacuum and mop

See What Automatic Vacuum Cleaner Uk Tricks The Celebs Are Using automatic vacuum Cleaner Uk

Guide To Robot Vacuum Cleaner With Mop: The Intermediate Guide

For Robot Vacuum Cleaner With Mop robot vacuum Cleaner with mop

15 Of The Most Popular Best Automatic Vacuum Cleaner Bloggers You Need To Follow Self cleaning robot vacuum

The Best Robot Vacuum Methods To Make A Difference In Your Life robot vacuum cleaners

You’ll Be Unable To Guess Robotic Vacuum

Cleaners Uk’s Secrets robotic vacuum Cleaners uk

Guide To Best Robot Vacuum Uk: The Intermediate Guide To Best

Robot Vacuum Uk Best robot vacuum uk

How To Save Money On Robotic Hoover Robotic Hoover And Mop

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.com/sk/register?ref=OMM3XK51

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

9 Things Your Parents Teach You About Best

Robot Hoover Best Robot hoover

A New Trend In Automatic Hoover Uk Robot vacuum

What’s The Current Job Market For Good Robot Vacuum Cleaner Professionals Like?

good robot vacuum Cleaner

The Best Automatic Hoover Tricks To Change Your Life Best automatic Hoover

7 Easy Secrets To Totally Enjoying Your Automatic Vacuum

Cleaner automatic Vacuum cleaners

The 10 Most Terrifying Things About Robot Vacuums & Mops robot Vacuums & mops

Are Robot Cleaner The Greatest Thing There Ever Was? Electronic Vacuum Robot

online prescription https://muscpharm.com/# MuscPharm

best canadian prescription prices http://viagranewark.com/# Viagra Newark

Ed Pills Afib: EdPillsAfib – Ed Pills Afib

Viagra Newark: Viagra Newark – Generic Viagra online

canadian pharmacy online http://edpillsafib.com/# EdPillsAfib

http://viagranewark.com/# Viagra Newark

EdPillsAfib: Ed Pills Afib – EdPillsAfib

certified canadian drug stores https://edpillsafib.xyz/# EdPillsAfib

Viagra online price: Viagra Newark – Viagra Newark

canadian pharmaceutical prices https://corpharmacy.com/# Cor Pharmacy

https://viagranewark.xyz/# Viagra Newark

ViagraNewark: Viagra Newark – ViagraNewark

medicine prices https://edpillsafib.xyz/# Ed Pills Afib

Viagra online price: Viagra Newark – Generic Viagra for sale

Cor Pharmacy: Cor Pharmacy – CorPharmacy

cheapest canadian online pharmacy https://viagranewark.xyz/# Generic Viagra online

Cor Pharmacy: canadian pharmacy cialis 20mg – all med pharmacy

https://viagranewark.com/# Viagra Newark

Cheap Sildenafil 100mg: ViagraNewark – ViagraNewark

cheapest viagra canadian pharmacy https://corpharmacy.com/# CorPharmacy

CorPharmacy: CorPharmacy – canadian pharmacy prices

CorPharmacy: CorPharmacy – Cor Pharmacy

best online mexican pharmacy https://viagranewark.xyz/# Viagra Newark

Cor Pharmacy: pharmacy online 365 discount code – canadian pharmacy antibiotics

Generic Viagra online: Viagra Newark – ViagraNewark

where to buy erectile dysfunction pills buy ed medication Ed Pills Afib

https://edpillsafib.com/# Ed Pills Afib

canadian pharmacies prices https://corpharmacy.xyz/# CorPharmacy

EdPillsAfib: Ed Pills Afib – EdPillsAfib

Cor Pharmacy: Cor Pharmacy – thecanadianpharmacy

Cor Pharmacy Cor Pharmacy Cor Pharmacy

canadian pharcharmy online viagra https://viagranewark.com/# Viagra Newark

Viagra Newark: Cheap generic Viagra – ViagraNewark

cheap ed medication: Ed Pills Afib – cheapest ed meds

pharmacy shop CorPharmacy canadien pharmacies

https://edpillsafib.com/# cheap ed treatment

prescription drug price check https://corpharmacy.xyz/# CorPharmacy

Viagra Newark: Viagra Newark – buy viagra here

generic sildenafil Viagra Newark ViagraNewark

italian pharmacy online: Cor Pharmacy – safe reliable canadian pharmacy

safe canadian online pharmacy https://corpharmacy.com/# Cor Pharmacy

canadian pharmacy world coupon code: CorPharmacy – Cor Pharmacy

Ed Pills Afib order ed meds online EdPillsAfib

ed doctor online: order ed pills online – EdPillsAfib

https://corpharmacy.com/# Cor Pharmacy

pharmacy express online https://corpharmacy.com/# canadapharmacyonline com

Viagra Newark: Sildenafil 100mg price – sildenafil online

which pharmacy is cheaper CorPharmacy pharmacy websites

Viagra Newark: viagra canada – ViagraNewark

reliable mexican pharmacies http://corpharmacy.com/# Cor Pharmacy

Cor Pharmacy: CorPharmacy – viagra online canadian pharmacy

CorPharmacy CorPharmacy Cor Pharmacy

Ed Pills Afib: EdPillsAfib – EdPillsAfib

best online canadian pharmacy https://edpillsafib.xyz/# ed medicines

https://edpillsafib.com/# where can i get ed pills

Viagra tablet online: Viagra Newark – ViagraNewark

sildenafil over the counter Viagra without a doctor prescription Canada Viagra Newark

CorPharmacy: viagra canadian pharmacy vipps approved – Cor Pharmacy

cheap prescription drugs http://viagranewark.com/# Viagra Newark

Ed Pills Afib: Ed Pills Afib – Ed Pills Afib

Viagra Newark Viagra Newark ViagraNewark

ViagraNewark: Viagra Newark – ViagraNewark

legitimate online pharmacy https://edpillsafib.com/# EdPillsAfib

https://corpharmacy.xyz/# bitcoin pharmacy online

online ed medications: ed pills – EdPillsAfib

Cor Pharmacy CorPharmacy Cor Pharmacy

sildenafil online: Viagra without a doctor prescription Canada – Viagra Newark

http://uofmsildenafil.com/# discount pharmacy sildenafil

AvTadalafil: Av Tadalafil – AvTadalafil

UofmSildenafil 100mg sildenafil for sale sildenafil over the counter nz

amoxicillin 500mg no prescription: MassAntibiotics – buy zithromax online cheap

http://uofmsildenafil.com/# Uofm Sildenafil

Av Tadalafil: buy tadalafil europe – Av Tadalafil

https://avtadalafil.com/# AvTadalafil

Av Tadalafil Av Tadalafil buy generic tadalafil 20mg

https://avtadalafil.com/# tadalafil online india

tadalafil for sale from india: generic tadalafil medication – Av Tadalafil

AvTadalafil: cheap generic tadalafil 5mg – AvTadalafil

UofmSildenafil sildenafil 105 mg canada sildenafil canada paypal

https://pennivermectin.xyz/# Penn Ivermectin

http://pennivermectin.com/# Penn Ivermectin

Mass Antibiotics: MassAntibiotics – zithromax buy online no prescription

https://pennivermectin.com/# ivermectin for dogs mange

ivermectin tablet 1mg ivermectin generic cream PennIvermectin

Uofm Sildenafil: best online sildenafil prescription – sildenafil 100mg canada pharmacy

sildenafil uk cheapest: Uofm Sildenafil – sildenafil cream in india

http://pennivermectin.com/# Penn Ivermectin

sildenafil citrate 100 sildenafil 20 mg tablet cost Uofm Sildenafil

https://massantibiotics.xyz/# buy cheap amoxicillin

AvTadalafil: AvTadalafil – Av Tadalafil

https://pennivermectin.com/# stromectol tablets for humans

sildenafil generic viagra: Uofm Sildenafil – sildenafil 50mg canada

AvTadalafil AvTadalafil AvTadalafil

UofmSildenafil: sildenafil 100mg for sale uk – Uofm Sildenafil

https://avtadalafil.xyz/# AvTadalafil

Av Tadalafil AvTadalafil Av Tadalafil

http://uofmsildenafil.com/# sildenafil 100 mexico

buy sildenafil uk: sildenafil 1mg – UofmSildenafil

http://pennivermectin.com/# PennIvermectin

See What Workplace Injury Lawyer Tricks The Celebs Are Using Workplace Injury Lawyer

tadalafil 20 mg mexico AvTadalafil price of tadalafil 20mg

get antibiotics quickly: over the counter antibiotics – MassAntibiotics

https://uofmsildenafil.com/# UofmSildenafil

Av Tadalafil Av Tadalafil tadalafil online price

https://pennivermectin.com/# ivermectin for heartworms in dogs

MassAntibiotics: buy antibiotics over the counter – buy antibiotics from canada

https://pennivermectin.com/# stromectol 3mg

PennIvermectin where can i get ivermectin for guinea pig ivermectin 5 mg

https://avtadalafil.xyz/# AvTadalafil

UofmSildenafil: 100 mg sildenafil cost – Uofm Sildenafil

MassAntibiotics: MassAntibiotics – buy cheap doxycycline online

tadalafil in india online cheapest tadalafil us Av Tadalafil

https://avtadalafil.com/# Av Tadalafil

https://massantibiotics.com/# MassAntibiotics

Uofm Sildenafil: best price for sildenafil 20 mg – UofmSildenafil

Mass Antibiotics: MassAntibiotics – Mass Antibiotics

See What Louisiana Asbestos Settlement Attorney Tricks The Celebs Are

Utilizing Louisiana Asbestos Settlement Attorney (writeablog.net)

PennIvermectin Penn Ivermectin how to use ivermectin for dogs

What’s The Job Market For Louisiana Mesothelioma Legal Help Professionals Like?

Louisiana Mesothelioma Legal Help

What’s The Current Job Market For Accident Injury Damages Professionals?

Accident Injury Damages

https://massantibiotics.com/# MassAntibiotics

UofmSildenafil: buy sildenafil us online – sildenafil tablets from india 100mg tablets

Av Tadalafil: AvTadalafil – Av Tadalafil

MassAntibiotics Mass Antibiotics Mass Antibiotics

http://massantibiotics.com/# amoxicillin no prescription

https://avtadalafil.com/# Av Tadalafil

MassAntibiotics: amoxicillin online no prescription – Over the counter antibiotics pills

Mass Antibiotics: Mass Antibiotics – amoxicillin no prescription

The 10 Most Scariest Things About Mesothelioma Attorney

Louisiana Mesothelioma Attorney Louisiana (hack.allmende.io)

Louisiana Asbestos Litigation Tools To Ease Your Daily Life Louisiana Asbestos Litigation Trick That Every Person Must Know Louisiana Asbestos Litigation

Affordable Goethe B1 Exam Explained In Fewer Than 140

Characters B1 Deutsch Online Prüfung Kaufen

The 9 Things Your Parents Taught You About Railroad Settlement Mesothelioma railroad settlement

mesothelioma (Git.hedgefog.ru)

15 Things You’ve Never Known About Where To Buy Goethe B1 Goethe B1 PrüFung Online Erwerben

Louisiana Mesothelioma Advocacy Techniques To Simplify Your Daily Life Louisiana Mesothelioma Advocacy Trick That

Everyone Should Be Able To Louisiana Mesothelioma Advocacy

You’ll Never Be Able To Figure Out This Railroad Settlement

Mds’s Secrets railroad settlement Mds

5 Killer Quora Answers On Louisiana Asbestos Exposure Lawsuits Louisiana

Asbestos Exposure Lawsuits (king-wifi.win)

Accident Injury Legal Help Tips To Relax Your Daily Life Accident Injury Legal Help Trick That Everybody Should Know accident injury legal Help, fancypad.Techinc.nl,

The 10 Most Terrifying Things About Louisiana Mesothelioma Compensation Louisiana Mesothelioma Compensation

Skilled Asbestos Lawyer Louisiana Tools To Streamline Your Everyday Lifethe Only Skilled Asbestos Lawyer Louisiana Trick Every Individual Should Learn skilled asbestos Lawyer Louisiana

Fun88 working link for Vietnam current Fun88 Vietnam URL current Fun88 Vietnam URL

9 . What Your Parents Taught You About Accident Injury Legal Representation accident injury legal representation

10 No-Fuss Ways To Figuring Out Your Railroad Lawyers Near Me Railroad Cancer Lawsuit Help

Five Killer Quora Answers To Dog Bite Lawyer Dog Bite Lawyer

The 10 Most Terrifying Things About Asbestos Cancer Louisiana Asbestos Cancer Louisiana

https://fun88.sale/# Fun88 updated entry link

Five Killer Quora Answers On Asbestos Lung Cancer Louisiana

Risk Asbestos Lung Cancer Louisiana Risk

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.info/en-ZA/register-person?ref=B4EPR6J0

địa chỉ vào Fun88 mới nhất: link Fun88 Vietnam đang hoạt động – liên kết vào Fun88 cho người dùng Việt Nam

link Dabet ho?t d?ng cho ngu?i dung Vi?t Nam: Dabet Vietnam lien k?t dang s? d?ng – trang ghi chu lien k?t Dabet Vietnam

Watch Out: What Louisiana Asbestos Legal Counsel Is Taking Over And How To Stop It Louisiana Asbestos Lawyer (pads.jeito.Nl)

Watch Out: How Louisiana Asbestos Litigation Is Taking Over And What To Do Louisiana mesothelioma Lawyer

Mesothelioma Lawyers Louisiana Tips To Relax Your

Everyday Lifethe Only Mesothelioma Lawyers Louisiana Trick That Should Be Used By Everyone Know

Mesothelioma lawyers Louisiana

Five Killer Quora Answers To Experienced Asbestos Lawyer Louisiana Experienced Asbestos Lawyer Louisiana

Louisiana Asbestos Compensation Lawyer Tools To

Streamline Your Daily Life Louisiana Asbestos Compensation Lawyer Trick That Everyone Should Know Louisiana Asbestos Compensation Lawyer

The Most Valuable Advice You Can Ever Get About Railroad Settlement Railroad Settlement Amounts

5 Lessons You Can Learn From Railroad Cancer Lawyer Experienced Railroad Cancer Lawsuit Settlements

What To Say About Online Platform For Goethe B1 To Your Boss Goethe Zertifikat B1 Online Erwerben; travialist.Com,

How To Outsmart Your Boss In American Fridge Freezer Sale

Waschmaschine Test 2025

Secondary Glazing Trustworthy Installers Tools To Streamline Your Everyday Lifethe Only Secondary Glazing Trustworthy Installers Trick That

Every Person Must Know Secondary glazing Trustworthy installers

Nine Things That Your Parent Teach You About Louisiana Asbestos Claims Lawyer

louisiana asbestos Claims lawyer (wifidb.science)

One Router In A Case Success Story You’ll Never Believe Akku Werkzeuge Für Heimwerker

5 Killer Quora Answers On AC DC TIG Welding Machine Offer Abbruchhammer 60 Joule Vergleich

11 Creative Methods To Write About Warming Counter warmhaltekoffer (http://www.bzsbs.cn)

5 Automatic Vacuum Cleaner And Mop Lessons Learned From The Pros

automatic Cleaner

How To Outsmart Your Boss On U Shaped Sectional With Chaise Sofa Chase

What Is The Reason Modular Sofas UK Is Right For You?

couches and Sofas (git.fbonazzi.it)

A Brief History Of Affordable Goethe B1 Exam History Of Affordable Goethe B1 Exam goethe zertifikat b1 deutsch online kaufen

15 Of The Most Popular Cooker Hoods Bloggers You Must Follow Kitchen Cooker Hood

You’ll Never Guess This Louisiana Mesothelioma Compensation’s Tricks

Louisiana Mesothelioma Compensation

5 Killer Quora Answers To Railroad Settlement Emphysema Railroad settlement Emphysema

10 Things We All We Hate About TestDaF Certificate Test daf Zertifikat

Guide To Railroad Settlement Acute Lymphocytic Leukemia: The Intermediate

Guide In Railroad Settlement Acute Lymphocytic Leukemia Railroad Settlement Acute Lymphocytic Leukemia

How To Outsmart Your Boss Accident Injury Attorney accident Injury attorney consultation

9 . What Your Parents Teach You About Pull Out Sectional Sofa Bed pull out Sectional sofa bed (dailyuploads.net)

You’ll Never Be Able To Figure Out This Handmade U Shape Sofa’s Tricks handmade u shape Sofa

Mitolyn Metabolism Booster: What’s New? No One Is Discussing Mitolyn supplement Discount

20 Amazing Quotes About ADHD Assessment UK Private Private ADHD Clinic

15 Reasons You Must Love Folding Mobility Scooters With Lights Foldable Electric Scooters

What Is The Future Of Math Calculator Be Like In 100 Years?

Math Calculators

You’ll Be Unable To Guess Sports Injury Lawyer’s Tricks

Sports Injury Lawyer

What You Should Be Focusing On Improving Buy Goethe B1

Training Material B1 Deutsch Prüfung Goethe-Zertifikat Online Kaufen

The 9 Things Your Parents Teach You About Scooter With 3 Wheels Scooter With 3 Wheels

Wheelchair Ramps For Mobile Homes Tools To Ease Your Daily Lifethe

One Wheelchair Ramps For Mobile Homes Trick Every Individual Should Know Wheelchair Ramps For Mobile Homes (Md.Chaosdorf.De)

What Can A Weekly Goethe B1 Online Test Project Can Change Your Life Goethe b1 Online prüFung kaufen

Guide To Buy Kitchen Lighting UK: The Intermediate Guide The Steps To Buy Kitchen Lighting UK Buy Kitchen Lighting UK

20 Things You Should Be Educated About Dewalt 18v Tools Dewalt Range

15 Reasons Not To Be Ignoring Nescafe Dolce nescafe dolce Gusto

The Unspoken Secrets Of Bedside Cot For Experienced Parents Cot Bed With Drawers

3 Ways The Replacement Double Glazing Will Influence Your Life

local Double Glazing companies

The 10 Most Scariest Things About Louisiana Mesothelioma Helpline

Louisiana Mesothelioma Helpline

Ignition Key’s History History Of Ignition Key Ignition Key Repair

It’s The Ugly The Truth About Low Cost Crypto Exchange Best

Lowest Fee Crypto Exchange (Graph.Org)

See What SCHD Dividend Champion Tricks The Celebs Are Making Use Of Schd dividend champion (Lowe-lassen-2.thoughtlanes.net)

The 10 Most Scariest Things About U Shaped Couch U Shaped Couch

Robot Vacuum Mop: The Secret Life Of Robot Vacuum Mop Best Automatic Vacuum Cleaner

Guide To Louisiana Mesothelioma Prognosis: The Intermediate Guide Towards Louisiana Mesothelioma Prognosis

Louisiana mesothelioma prognosis

The 10 Most Terrifying Things About Window Glass Repair Near Me Window Glass Repair Near Me

Five People You Should Know In The Living Room Sofas Industry Most comfortable Affordable couch

A Brief History Of Accident Injury Attorney History Of Accident Injury

Attorney Accident Injury Attorney Consultation

Nine Things That Your Parent Taught You About Sage Coffee Machines With Lcd Display Sage Coffee Machines With Lcd Display

Its History Of Injury Compensation Work Injury Compensation Lawyer

9 Lessons Your Parents Teach You About Handmade Sofa UK Handmade Sofa UK

9 . What Your Parents Taught You About Mesothelioma Lawyers Louisiana mesothelioma lawyers louisiana

9 Lessons Your Parents Taught You About 3 Wheel Sit Down Scooter 3 wheel sit down scooter

Folding Wheelchairs Lightweight Tools To Improve Your Daily Life Folding Wheelchairs Lightweight Trick That Every Person Must Know Folding Wheelchairs Lightweight – Woyaorijie.com,

9 . What Your Parents Teach You About Accident Injury Legal Representation Accident Injury Legal Representation

What’s The Job Market For Injury Accident Compensation Professionals?

Injury Accident Compensation

The 10 Most Scariest Things About Barista-Quality Sage Coffee Machines Barista-Quality Sage Coffee Machines

9 Things Your Parents Teach You About Machine Nespresso Nespresso

Ultra Lightweight Electric Scooters Techniques To Simplify Your Everyday Lifethe Only Ultra Lightweight Electric

Scooters Trick Every Person Should Be Able To Ultra lightweight electric Scooters

11 Creative Ways To Write About Handmade Sofa Luxury Handmade Sofa

Nespresso UK Tools To Ease Your Daily Life Nespresso UK Trick That Should Be Used

By Everyone Know Nespresso UK

The 10 Scariest Things About Lightweight Folding Wheelchairs

For Sale Lightweight Folding Wheelchairs For Sale – kanban.xsitepool.tu-Freiberg.De,

20 Questions You Need To ASK ABOUT Mobility Scooter

Near Me Before You Buy Mobility Scooter Near Me buy Mobility Scooter

Electric Tricycle Scooter Tools To Help You Manage Your Everyday Lifethe Only Electric Tricycle Scooter Trick Every

Person Should Know Electric Tricycle Scooter

5 Laws Anybody Working In U Shaped Sofa Should Know Couch Chaise Lounge

Who Is Responsible For An Nescafe Coffe Machine Budget?

12 Top Ways To Spend Your Money Dolce gusto

The Reasons Automatic Folding Mobility Scooter Is Fast Becoming The Hottest

Trend Of 2024 Lightweight Automatic Folding Mobility Scooter

A Comprehensive Guide To Delonghi Auto Coffee Machine.

Ultimate Guide To Delonghi Auto Coffee Machine Automatic Coffee Machine Delonghi

Are You Making The Most From Your Cheap Coffee Machines? professional coffee Machine

Why Nobody Cares About Asbestos Lung Cancer Louisiana Attorney Louisiana Mesothelioma Diagnosis

Railroad Settlement Multiple Myeloma Tools

To Ease Your Daily Life Railroad Settlement Multiple Myeloma

Trick Every Individual Should Be Able To Railroad Settlement Multiple Myeloma

You’ll Never Be Able To Figure Out This Veleco Zt15’s Benefits Veleco Zt15

Why We Are In Love With L-Shaped Couch (And You Should Also!) L-Shaped couches

Why Is Sports Injury Lawyer So Popular? Insurance Claim Lawyer

Check Out: How Coffee Machines Is Taking Over And What You Can Do About It Buy Coffee Machines Online

9 Signs That You’re A Online Platform For Goethe B1 Expert Deutsch B1 PrüFung Goethe-Zertifikat Online Kaufen

10 Things That Your Family Teach You About Wheelchair

Lightweight Foldable Wheelchair Lightweight Foldable

The 10 Most Terrifying Things About Folding Mobility Scooters For Sale

Folding mobility scooters

Responsible For A Lightweight Rollator Walker Budget? 12 Top Notch Ways

To Spend Your Money outdoor Rollator

Ten Folding Mobility Scooters For Elderly Myths You

Shouldn’t Post On Twitter Foldable Power Scooters

15 Best Robot Vacuum And Mop Bloggers You Need To Follow best robot vacuum and mop

5 Killer Quora Answers On Handicapped Walker handicapped walker

You’ll Never Guess This Disabled Ramps’s Benefits Disabled Ramps

Guide To Accident Injury Legal Support: The Intermediate

Guide To Accident Injury Legal Support Accident injury Legal support

You’ll Never Guess This Robotic Vacuum Cleaners Uk’s Tricks Robotic Vacuum cleaners Uk

See What 1kg Coffee Beans Price UK Tricks The

Celebs Are Using 1Kg Coffee Beans

11 Creative Methods To Write About Disability Scooter

buy scooter Near Me

Seven Reasons To Explain Why Sectional Sofa With Pull Out Bed Is Important Sectional Sofa With Pull-Out Bed

What’s The Job Market For Ergonomic Rollator Walker Professionals?

ergonomic rollator walker (dealhunt.sg)

Nine Things That Your Parent Taught You About Mobility Scooter Near Me Mobility Scooter Near Me

What You Should Be Focusing On Improving Mobility Scooters Near Me

For Sale mobility scooter stores

20 Fun Facts About Coffee Beans 1kg 1Kg Of Coffee Beans

Louisiana Occupational Disease Lawyer Tips

To Relax Your Daily Lifethe One Louisiana Occupational Disease Lawyer Trick That Should Be

Used By Everyone Be Able To Louisiana Occupational Disease Lawyer (Pad.Karuka.Tech)

9 Things Your Parents Teach You About Railroad Settlement All Railroad Settlement All (101.200.128.101)

The 10 Scariest Things About Railroad Settlement Blood Cancer Railroad Settlement Blood Cancer

What’s The Job Market For Dolce Gusto Coffee Machine Professionals?

Dolce Gusto

The 10 Most Scariest Things About Automatic Bean To Cup Coffee Machine automatic bean to cup coffee machine

See What Folding Wheelchair UK Tricks The Celebs Are Using Folding Wheelchair UK

Why You Should Focus On Making Improvements In Louisiana Mesothelioma Louisiana Mesothelioma Legal Assistance

What’s The Job Market For Railroad Settlement Rad Professionals Like?

Railroad settlement Rad

Louisiana Asbestos Exposure Lung Cancer Risk Tools To Help You Manage Your Daily Life Louisiana Asbestos Exposure Lung

Cancer Risk Trick That Every Person Must Be Able To Louisiana Asbestos Exposure Lung Cancer

Portable Folding Wheelchair Tools To Improve Your Daily Lifethe

One Portable Folding Wheelchair Trick That Everybody Should Know

Portable Folding Wheelchair

The Reasons Why Mobility Scooter UK Will Be Everyone’s Desire In 2024 cheap mobility scooters for sale

Five Killer Quora Answers On 1kg Coffee Price 1kg coffee price, fancypad.techinc.nl,

Undeniable Proof That You Need Goethe B1 Exam

Material Online Deutsch B1 Zertifikat Online Kaufen

Ten Railroad Cancer Lawyers That Really Help You Live Better Railroad Cancer Lawyers

20 Trailblazers Are Leading The Way In Small Mobility Scooter For Sale mobility scooters For sale

What’s The Current Job Market For Long Range 3 Wheel Scooter

Professionals Like? Long Range 3 Wheel Scooter

Louisiana Asbestos Exposure Lung Cancer Risk Tools To Help You Manage Your Daily Life Louisiana Asbestos Exposure Lung Cancer Risk Trick That

Everyone Should Be Able To louisiana Asbestos exposure Lung cancer risk

15 Reasons Not To Ignore Buy Coffee Machine Buy Coffee Machines

You’ll Never Guess This Espresso Machine

With Customizable Settings’s Secrets Espresso Machine With Customizable Settings

The 9 Things Your Parents Taught You About Tassimo Coffee

Machine Tassimo coffee machine

Louisiana Asbestos Exposure Lung Cancer Risk Tools To Streamline Your Daily Lifethe One Louisiana Asbestos Exposure Lung Cancer Risk Trick Every Individual Should Be Able To Louisiana Asbestos Exposure Lung Cancer Risk

10 Things That Your Family Taught You About 3 Wheel Standing Scooter 3 Wheel Standing Scooter

You’ll Never Be Able To Figure Out This Buy Scooter Near Me’s Secrets buy scooter near me

9 . What Your Parents Teach You About Railroad Settlement Aplastic Anemia Railroad Settlement Aplastic Anemia

See What Injury Claim Settlement Tricks The Celebs Are Using injury claim Settlement

8 Tips To Increase Your Folding Electric Scooters For Seniors Game Lightweight Folding Electric Scooters

Is Your Company Responsible For The Buy Mobility Scooter

Budget? 12 Ways To Spend Your Money cheap mobility scooters For sale

14 Misconceptions Common To Best Bean To Cup Coffee Machines

Best Bean To Cup Coffee Maker

Sage Advice About Portable Folding Scooters From

A Five-Year-Old Electric Folding Scooters

20 Things You Need To Know About Travel Mobility Scooters Foldable Travel Scooters

Guide To Nespresso Machine Price: The Intermediate Guide On Nespresso Machine

Price nespresso Machine price

Nespresso UK Tools To Help You Manage Your Daily Life Nespresso UK

Trick That Should Be Used By Everyone Be Able To Nespresso UK

Ten Folding Mobility Scooters For Elderlys That Really

Improve Your Life Foldable Mobility Scooters With Seat (forum.ceoiam.com)

Wheelchair Ramps For Mobile Homes Tools To Improve Your Daily Life Wheelchair Ramps For Mobile Homes Trick That

Should Be Used By Everyone Be Able To wheelchair ramps for mobile Homes

The Best Automatic Folding Mobility Scooter UK Tricks To Transform

Your Life Best automatic folding mobility scooter Uk

What’s The Current Job Market For Nescafe Pod Coffee Machine Professionals?

Nescafe Pod Coffee Machine

The 10 Most Scariest Things About Cheap Coffee Machine UK Cheap coffee machine

See What Compact Bean To Cup Coffee Machine Tricks The Celebs Are Using

Compact Bean To Cup Coffee Machine

How 1kg Coffee Beans Can Be Your Next Big Obsession buy coffee Beans in Bulk

Guide To Mesothelioma Lawyers Louisiana: The Intermediate Guide To Mesothelioma Lawyers Louisiana Mesothelioma Lawyers Louisiana

Folding Wheelchairs Lightweight Tools To Ease Your Daily Lifethe One Folding Wheelchairs Lightweight

Trick That Every Person Must Be Able To Folding Wheelchairs Lightweight

9 Lessons Your Parents Taught You About Espresso

Coffee Machines Espresso Coffee Machine

The Top Legal Representation Injury Tricks To

Transform Your Life Personal Injury Lawyer

How To Build A Successful Railroad Cancer Lawyer When You’re Not Business-Savvy Railroad Cancer Lawsuit Payout

9 Things Your Parents Teach You About Louisiana Lung Cancer Asbestos

Exposure Insurance Coverage Louisiana lung cancer Asbestos exposure insurance coverage

10 Myths Your Boss Is Spreading Regarding Coffee Machine

Maker Coffeee Machines

10 Buying A Mobility Scooter Tips All Experts Recommend buy A mobility Scooter

Guide To Stylish 3 Wheel Scooter: The Intermediate Guide Towards Stylish 3 Wheel Scooter Stylish 3 Wheel Scooter

(Myers-Conway-3.Federatedjournals.Com)

15 Best Coffee Beans 1kg Bloggers You Must Follow Best Coffee Beans 1kg

Guide To Lightweight Fold Up Wheelchair: The Intermediate Guide

The Steps To Lightweight Fold Up Wheelchair Lightweight Fold Up Wheelchair

Why Adding Folding Mobility Scooters For Travel To Your

Life’s Journey Will Make The Difference Folding Mobility Scooters With Lights

Guide To Electric Wheelchair Ramps: The Intermediate Guide In Electric Wheelchair Ramps

Electric Wheelchair Ramps

You’ll Be Unable To Guess Bean To Coffee Machine’s Benefits Bean To Coffee Machine

Nespresso Dolce Gusto Tips That Can Change Your Life Brew Size Selection

The 10 Most Scariest Things About Wheelchair Foldable Lightweight Wheelchair Foldable Lightweight

5 Killer Quora Answers On 1kg Of Coffee Beans 1kg Of Coffee Beans

Refurbished Sage Coffee Machines Tools To Ease Your Daily Life Refurbished

Sage Coffee Machines Technique Every Person Needs To Be Able To Refurbished Sage

Coffee Machines [forum.finveo.world]

15 Shocking Facts About Mobility Scooter For Sale Cheap That You

Never Knew Mobility Scooter Accessories

5 Mobility Scooter Tips From The Pros buy a mobility Scooter

The 12 Most Obnoxious Types Of Tweets You Follow all terrain Mobility Scooters

Guide To Nescafe Dolce Machine: The Intermediate Guide In Nescafe Dolce Machine Nescafé Dolce Gusto Machine

How To Find The Perfect De Longhi Coffee Machine Online

De’longhi

20 Questions You Should Always ASK ABOUT Espresso Coffee Machines

Before You Buy Espresso Coffee Machines Buy Espresso Coffee Machine

Lightest Folding Wheelchair Tools To Improve Your Daily Life Lightest Folding Wheelchair Trick Every Person Should Know Lightest Folding Wheelchair

The 10 Scariest Things About Dolce Gusto Automatic Coffee Machine Dolce Gusto Automatic

Why Nobody Cares About Compact Mobility Scooters Lightweight Folding Electric Scooters

You’ll Be Unable To Guess New Mobility Scooters’s Tricks New mobility scooters

Best Automatic Folding Mobility Scooter Tools To Streamline Your Daily Lifethe One Best Automatic Folding Mobility Scooter Trick That Every Person Should Be Able

To Automatic Folding Mobility Scooter

Best Lightweight Mobility Scooter Uk Isn’t As Tough As You Think disability scooters near me

Guide To Stylish 3 Wheel Scooter: The Intermediate Guide To

Stylish 3 Wheel Scooter Stylish 3 Wheel Scooter

What’s The Current Job Market For Small Mobility Scooter For Sale Professionals Like?

small Mobility scooter For sale

See What Folding Mobility Scooters For Travel Tricks The

Celebs Are Making Use Of folding mobility scooters for travel

See What Coffee Maker Delonghi Tricks The Celebs Are Utilizing Coffee Maker Delonghi

Guide To Coffee Beans UK 1kg: The Intermediate Guide In Coffee Beans UK 1kg Coffee Beans UK 1kg (Hedgedoc.info.uqam.Ca)

De Longhi Coffee Machine Automatic Tools To Ease Your Everyday Lifethe Only De Longhi Coffee Machine Automatic Trick That Everyone Should Learn De Longhi Coffee Machine Automatic

Guide To Mobility Scooters For Sale Near Me: The Intermediate

Guide In Mobility Scooters For Sale Near Me Mobility Scooters For Sale Near Me

Why Nescafe Dolce Gusto Coffee Machine Will Be Your Next Big Obsession Nescafe Dolce gusto Machines

The 10 Most Scariest Things About Tassimo Hot Drink Machine Tassimo Hot Drink Machine

Espresso And Cappuccino Machine Tools To Ease Your Everyday Lifethe Only Espresso And

Cappuccino Machine Trick That Every Person Should Know Espresso And Cappuccino Machine

What’s The Current Job Market For Veleco Luxury Electric Scooters Professionals Like?

Veleco Luxury Electric Scooters

In Which Location To Research Buy Coffee Machines

Online buy coffee machines online (timeoftheworld.Date)

What’s The Job Market For Dual Boiler Sage Coffee Machines Professionals Like?

Dual Boiler Sage Coffee Machines, benson-troelsen.federatedjournals.com,

Is Cheap Coffee Maker As Vital As Everyone Says? which Coffee machine Is the best

What’s The Job Market For New Mobility Scooters Professionals?

new mobility scooters

Five Killer Quora Answers On 3 Wheel Mobility Aid 3 Wheel Mobility Aid

Wheelchair Ramps For Mobile Homes Tools To Improve Your Daily Life

Wheelchair Ramps For Mobile Homes Trick That Should Be Used By Everyone Learn Wheelchair Ramps For Mobile Homes

What’s The Current Job Market For Light Wheelchairs Folding Professionals Like?

light Wheelchairs Folding

Ten Portable Wheelchair Ramps That Really Make Your Life Better Portable Wheelchair Ramps

17 Reasons To Not Avoid Delonghi Coffee Machine Automatic Delonghi Automatic Coffee Machines

20 Up-And-Comers To Follow In The Delonghi Coffee Industry Delonghi Coffee Maker

How To Find The Perfect Dolce Gusto Pod Machine On The Internet coffee machines

What’s The Current Job Market For Espresso Machine Under

£200 Professionals? espresso machine under £200

What’s The Current Job Market For Best Bean To Cup Filter Coffee Machine Professionals Like?

Bean To Cup

Do Not Buy Into These «Trends» About Railroad Cancer Lawsuit Railroad Cancer Lawsuit Lawyer

The Sage Advice On De’longhi Coffee From An Older Five-Year-Old

De’longhi Espresso Machine

The Ultimate Glossary For Terms Related To Automatic Folding Mobility

Scooter automatic folding mobility scooters for Sale

5 Nespresso Espresso Lessons Learned From Professionals nespresso espresso Machine

The 10 Scariest Things About Cheap Nespresso Machine Nespresso

You’ll Never Be Able To Figure Out This Best Bean To Cup Coffee Machine Under £100’s Benefits

Best Bean To Cup Coffee Machine Under £100

You’ll Never Guess This Coffee Machine Bosch’s Tricks Coffee Machine Bosch

Umass India Pharm: Umass India Pharm – reputable indian online pharmacy

legal canadian pharmacy online: Nyu Pharm – prescription drugs canada buy online

http://umassindiapharm.com/# Umass India Pharm

See What Nespresso Latte Machine Tricks The Celebs Are

Utilizing Nespresso Latte Machine

See What Auto Folding Scooter Tricks The Celebs Are Using auto folding scooter

A List Of Common Errors That People Make When Using Official Goethe B1 Test b1 prüfung goethe-Zertifikat online kaufen

What’s The Job Market For Dolce Gusto Automatic

Machine Professionals? dolce gusto Automatic machine

«The Ultimate Cheat Sheet For Goethe B1 Exam Preparation Online B1 Deutsch Zertifikat Goethe-Zertifikat Online Kaufen

See What Wheelchair Foldable Lightweight Tricks The Celebs Are

Using Wheelchair Foldable Lightweight

10 Quick Tips For Goethe B1 Test Online Goethe Zertifikat B1 Online Erwerben

https://unmpharm.xyz/# Unm Pharm

What Is Goethe B1 Test Online And How To Use What Is Goethe B1 Test Online And How To Use B1 Deutsch Zertifikat Online Kaufen

The Best Mobility Scooters For Sale Tricks To Change

Your Life Best Mobility scooters

15 Terms That Everyone Who Works In Collapsible Wheelchair UK Industry Should Know Collapsible Wheelchairs

The Ultimate Guide To Goethe B1 Practice Test Online b1 deutsch zertifikat goethe-Zertifikat online Kaufen

10 Things That Your Family Taught You About Smart Sage Coffee Machines smart sage coffee Machines

10 Things Everybody Hates About Official Goethe B1 Certificate B1 Prüfung Goethe-Zertifikat Online Bestellen

Who Is Fold Up Scooters And Why You Should Care Compact Electric Scooters

Five Killer Quora Answers To De Longhi Espresso

Machine De Longhi Espresso Machine

Five Killer Quora Answers To Auto Folding Mobility Scooter UK

Auto Folding Mobility Scooter

The Top 5 Reasons Why People Are Successful In The Order Goethe B1

Online Industry Goethe Zertifikat B1 Online Erwerben

20 Inspirational Quotes About Coffee Machine Brands cheap Coffee makers uk

15 Unexpected Facts About Goethe B1 Certificate Cost That You Never Known online b1 prüfung goethe-zertifikat bestellen

15 Undeniable Reasons To Love Nescafe Gusto Machine barista

What’s The Job Market For Coffee Maker Bean To Cup

Professionals? Coffee Maker Bean To Cup

9 Signs That You’re The Get Goethe Certificate B1 Expert b1 prüfung goethe-zertifikat online Kaufen

http://nyupharm.com/# canadian pharmacy online

10 Mobile Apps That Are The Best For Buy Goethe B1 Training Material b1 goethe-zertifikat

online erwerben (deutschessprachdiplom-eu58826.blogpixi.com)

7 Simple Secrets To Totally Enjoying Your Goethe B1 Exam Online goethe b1 Online Zertifikat Bestellen

The Best Mobility Scooters Cheap Tricks To Change Your Life

best mobility scooters

It’s A Buy Goethe B1 Exam Success Story You’ll Never Remember B1 DeutschprüFung Goethe-Zertifikat Online Kaufen

See What Beans To Cup Coffee Machine Tricks The Celebs Are

Utilizing Beans To Cup Coffee Machine

5 Laws To Help To Improve The Folding Ramps For Wheelchairs Industry Folding Ramp For Wheelchair

Guide To Mobility Scooter Ramps: The Intermediate Guide For Mobility Scooter Ramps Mobility Scooter Ramps

10 Tips For Getting The Most Value From Goethe B1 Exam Online B1 Prüfung Goethe-Zertifikat Online Erwerben

10 Things We All We Hate About Goethe B1 Exam Online B1 PrüFung Goethe-Zertifikat Online Bestellen

Why Scooter Mobility For Sale Is Still Relevant

In 2024 Indoor Mobility Scooters

10 Times You’ll Have To Be Educated About Buy Goethe Certificate B1

Online Goethe B1 Prüfung Online Kaufen

Ten Apps To Help Control Your Goethe B1 Exam Preparation Online Goethe B1 Online Zertifikat Bestellen

http://umassindiapharm.com/# best india pharmacy

http://nyupharm.com/# safe canadian pharmacy

https://nyupharm.xyz/# canadian online pharmacy

https://unmpharm.com/# buying from online mexican pharmacy

http://unmpharm.com/# pharmacies in mexico that ship to usa

https://unmpharm.com/# mexico pharmacies prescription drugs

https://unmpharm.com/# Unm Pharm

https://umassindiapharm.com/# world pharmacy india

https://unmpharm.com/# Unm Pharm

http://nyupharm.com/# safe online pharmacies in canada

https://umassindiapharm.com/# Umass India Pharm

Quick question about buying verified meds. I discovered a good site that ranks safe places: https://professionalinsight.us.com/# online canadian pharmacy reviews. Seems useful..

Recently, I came across a useful report regarding safe Canadian shipping. It covers how to save money for ED medication. In case you need Trusted Canadian sources, check this out: canadian pharmacy victoza. Good info.

Stop overpaying and save money on prescriptions, I recommend reading this archive. It reveals where to buy cheap. Huge savings found here: п»їprogreso, mexico pharmacy online.