Det er ikke en utfordring å finne informasjon om investorpsykologi og hvilke tendenser som påvirker oss daglig, dette er det skrevet veldig mye om. Det var mer utfordrende å finne bevisene og i hvor stor grad våre handlinger ødelegger for oss, men jeg fant noe.

Bevisene

Etter litt kom jeg over en rapport fra analyseselskapet DALBAR, Inc., de har noen interessante opplysninger om saken. Siden 1994 har de analysert fondsinvestorer sine kjøp og salg, og bruker data tilbake til 1986. Konklusjonen er tydelig

Investment results are more dependent on investor behavior than on fund performance. Mutual fund investors who hold on to their investments have been more successful than those who try to time the market.

En av utfordringene er, vi klarer ikke å holde på investeringen i lang nok tid. Det lengste er smålige 4 år, og det i oppgangsmarkedene, til tross for at anbefalt holde tid er 10 – 15 år.

De viser hvor mye vi taper på dette ved å sammenligne annualisert avkastning til en gjennomsnittlig fondsinvestor mot S&P 500. Annualisert avkastning til S&P 500 fra 1986 til å med 2015 er 10,16 %, og den gjennomsnittlige fondsinvestor har en annualisert avkastning på 3,98 %.

Hvor forsvinner 6,18 % av avkastningen? De peker på kortsiktig tenkning og markedstiming. Investorer er ikke tålmodige nok, eller flinke til å kjøpe og selge på riktig tidspunkt, dette er psykologi. Transaksjonskostnader og andre ting påvirker også avkastningen negativt i forhold til en indeks, men at psykologi er en av de avgjørende effekten er det ingen tvil om.

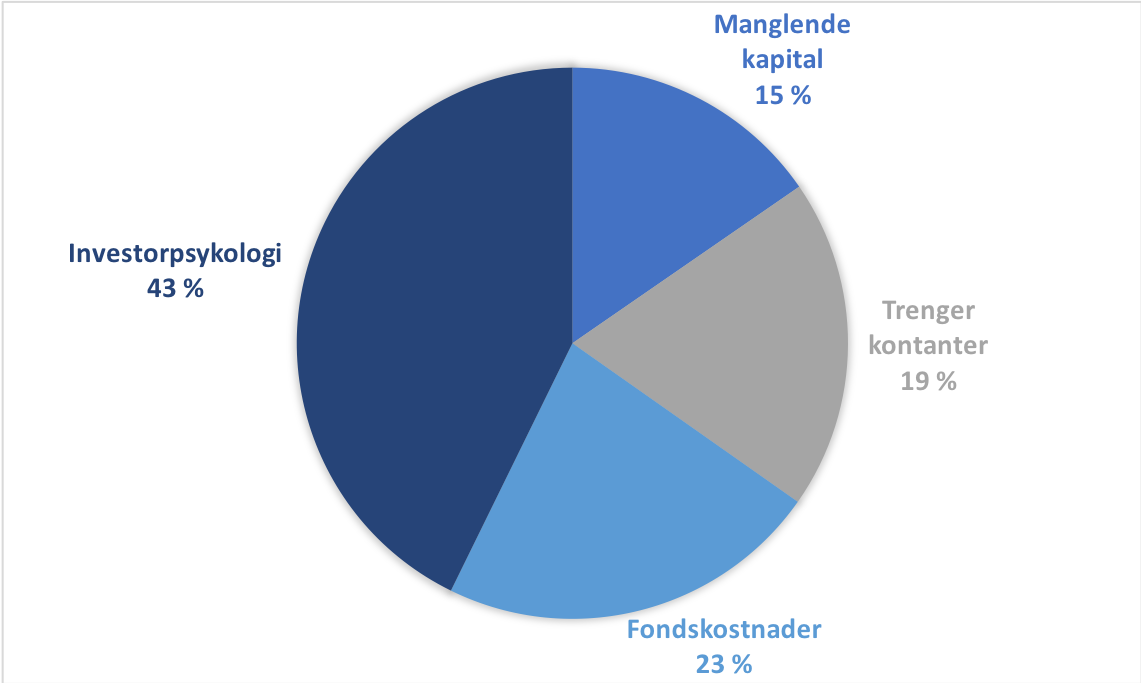

Når vi ser 20 år tilbake, har den gjennomsnittlige fondsinvestor underprestert S&P 500 med 3,52 %. Investorpsykologi står for 1,50 % av underpresentasjonen, i følge DALBAR, Inc. I kakediagrammet nedenfor har jeg lagt inn tallene fra rapporten, hvor de har delt opp 3,52 % i fire grunner til underprestasjonen.

Nesten halvparten av de tapte pengene til den gjennomsnittlige fondsinvestor er på grunn av psykologi. Vi har ikke tålmodighet/psyken til å holde fondene, selger i panikk, handler for ofte, og vi klarer ikke å time markedet. Hvor mange ganger har vi ikke hørt at fondskostnader er monsteret som gjemmer seg under senga? Kanskje vi burde fokusere mer på oss selv.

Dalbar Inc. lister opp 9 tendenser som påvirker oss, disse vil jeg skrive om dypere i nye innlegg senere.

- Loss Aversion.

- Narrow Framing.

- Mental Accounting.

- Lack of Diversification.

- Anchoring.

- Optimisme.

- Media Respons.

- Regret.

- Herding.

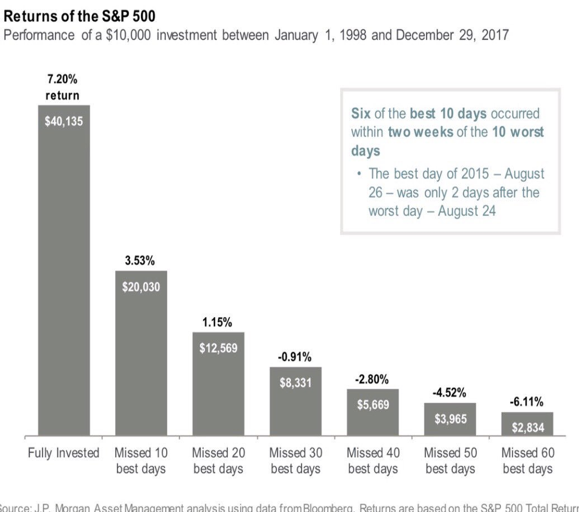

Seniorstrateg Christian Lie viste til en analyse fra J.P. Morgan på Twitter, og der kommer det fram at å miste 10 av de beste dagene i aksjemarkedet, ødelegger avkastningen oppsiktsvekkende mye. Ved å være fult investert i et S&P 500 indeks fond fra 1998 til å med 2017, ville du fått 3,57 % høyere årlig avkastning, enn om du prøvde å time markedet, og bommet på de 10 beste dagene. Samtidig kom 6 av de beste dagene innen to uker av de 10 dårligste dagene, det passer bra for oss som selger i panikk.

i et S&P 500 indeks fond fra 1998 til å med 2017, ville du fått 3,57 % høyere årlig avkastning, enn om du prøvde å time markedet, og bommet på de 10 beste dagene. Samtidig kom 6 av de beste dagene innen to uker av de 10 dårligste dagene, det passer bra for oss som selger i panikk.

I en annen studie av Barber og Odean (2000), fant de ved å analysere 66.465 kontoer holdt av private investorer i perioden 1991 – 1996, at den gjennomsnittlige investoren underpresterte med 3,7 % årlig. Grunnen, fant de, er at vi handler for ofte, som betyr høye transaksjonskostnader, og at vi fokuserer på mindre selskaper, som betyr høyere risiko. For å gjøre det tydeligere, pekte de på 20 % av investorene som handlet hyppigst, de underpresterte indeksen med 10,3 % årlig. 10,3 %. Barber og Odean pekte på at vi handlet for mye, og fokuserte på risikable investeringer, på grunn av høy selvtillit, eller sagt på en annen måte, overdreven tro på egne evner. Igjen, psykologi.

Derfor er det viktig å vite om investorpsykologi

Vi er elendige til å time markedet, vi har ikke tålmodighet, vi klarer ikke å holde fondene gjennom vanskelige tider, og vi handler for hyppig. På grunn av dette, forsvinner avkastningen vår og renters rente effekten. Dette har rot i vår psykologi. Vil du kunne øke avkastningen dine ved å være oppmerksom på dette tema? Ja.

MEN DET GJELDER IKKE MEG, gjør det?

Vi har jo en overdreven tro på oss selv, på engelsk overconfidence-bias, og derfor vil vi ikke tro at dette gjelder oss.

Nettside om finans, sparing og personlig økonomi. Vårt mål er å bli økonomisk sterke ved å spare penger og investere smart.

Tilbakeping: Hvorfor er det Viktig å Spare i Aksjefond - Aksjer og sparing

I am a student of BAK College. The recent paper competition gave me a lot of headaches, and I checked a lot of information. Finally, after reading your article, it suddenly dawned on me that I can still have such an idea. grateful. But I still have some questions, hope you can help me.

Thank you for your shening. I am worried that I lack creative ideas. It is your enticle that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.com/en/register?ref=P9L9FQKY

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.com/pt-PT/register?ref=FIHEGIZ8

Your article gave me a lot of inspiration, I hope you can explain your point of view in more detail, because I have some doubts, thank you.

555

555

1

555

1

555

0’XOR(if(now()=sysdate(),sleep(15),0))XOR’Z

1 waitfor delay ‘0:0:15’ —

-5 OR 519=(SELECT 519 FROM PG_SLEEP(15))–

-5) OR 491=(SELECT 491 FROM PG_SLEEP(15))–

-1)) OR 636=(SELECT 636 FROM PG_SLEEP(15))–

X2zvQllM’ OR 263=(SELECT 263 FROM PG_SLEEP(15))–

Ttf7xHd3′) OR 380=(SELECT 380 FROM PG_SLEEP(15))–

gk3G7BCx’)) OR 854=(SELECT 854 FROM PG_SLEEP(15))–

1*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

1’||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||’

HO3ivAVv’)) OR 799=(SELECT 799 FROM PG_SLEEP(15))–

555*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

555’||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||’

555

I am currently writing a paper and a bug appeared in the paper. I found what I wanted from your article. Thank you very much. Your article gave me a lot of inspiration. But hope you can explain your point in more detail because I have some questions, thank you. 20bet

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks. nimabi

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.com/fr/register?ref=DB40ITMB

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/uk-UA/join?ref=PORL8W0Z

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.info/zh-CN/join?ref=V2H9AFPY

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/lv/join?ref=UM6SMJM3

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.com/de-CH/register?ref=VDVEQ78S

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.com/tr/register?ref=B4EPR6J0

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/fr/join?ref=FIHEGIZ8

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://accounts.binance.com/sl/register-person?ref=JHQQKNKN

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/zh-CN/register?ref=YY80CKRN

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your article helped me a lot, is there any more related content? Thanks!